导语

题图来源网络,侵权删

在很多年前火锅还没有成为热门餐饮行业的时候,相信有很多小伙伴和小Q一样,被呷哺呷哺独特的小锅制和美味的麻酱所吸引,人均三五十,就能吃得很满足,是不少学生党,上班族聚餐的不二选择。

而在过去的五年中,当各种品类的火锅品牌蜂拥而至,消费者的选择越来越多样,再加上多年来一成不变的选品内容与日渐升高的价格,呷哺呷哺的市场份额逐年减少:2019年的市占率不到1%。

巅峰时期的呷哺呷哺部分门店有过翻台率高达7的傲人成绩,然而时过境迁,其翻台率正每况愈下,6年的时间里连年下滑,从2014年的3.8跌落到2019年的2.6,2020年更是低到1.8,连行业平均线都没达到,实在让人大跌眼镜。

刚巧最近有很多小伙伴非常好奇应该如何解读一份品牌分析数据报告,今天我们就主要以GeoQ Ana的品牌分析工具为主,并结合GeoQ Ana的其他数据分析工具,从市场布局和选址的角度来看看呷哺呷哺目前市场布局和商圈选择,并将尝试给出其发展建议。

01 全国布局

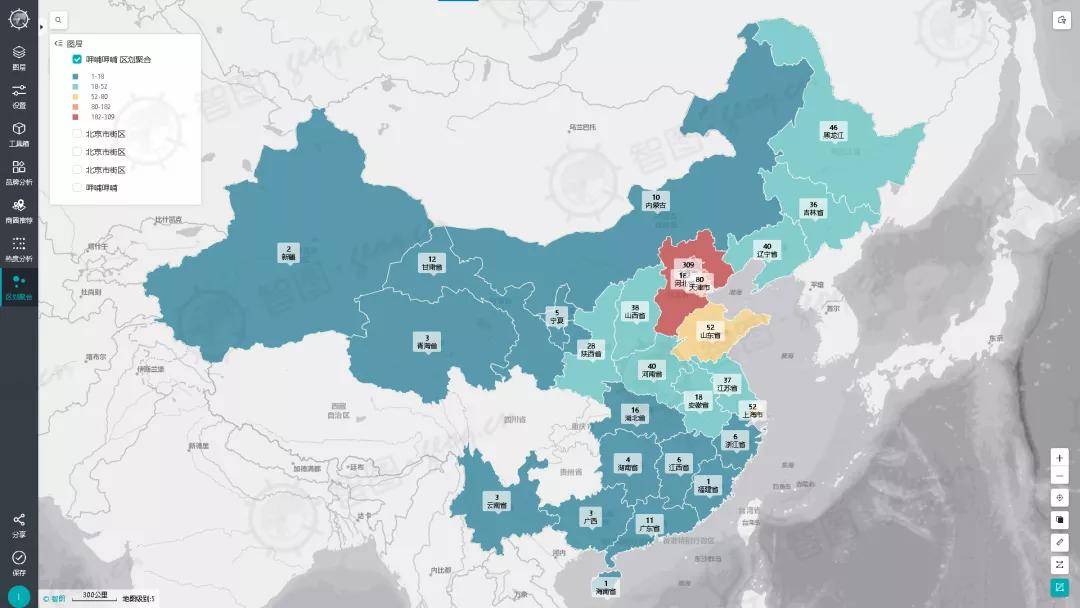

1998年,呷哺呷哺第一家门店开在了北京西单明珠美食街。在那之后,品牌将华北地区作为了重点发展区域,北京、天津和河北一带的门店数占门店总数的54.8%。

图/GeoQ Ana呷哺呷哺全国门店区划聚合图

图/GeoQ Ana呷哺呷哺全国门店区划聚合图

利用GeoQ Ana的区划聚合功能将全国的门店可视化,呷哺呷哺的全国门店布局策略跃然图上。

华北地区以北京为中心,门店数量逐渐递减;华东地区的上海市门店数量虽然仅有52家,但也小范围影响了安徽省和江苏省两地。

根据网络公开信息显示,未来三年,华东和华南地区将成为品牌扩张的重点区域。目前来看,品牌确实还没有成功打入经济状况良好的长江以南的地带。虽然呷哺呷哺源自中国台湾,但是品牌的选品与定位仍偏向于北方市场,难以将现有经营模型完全复制至南方。

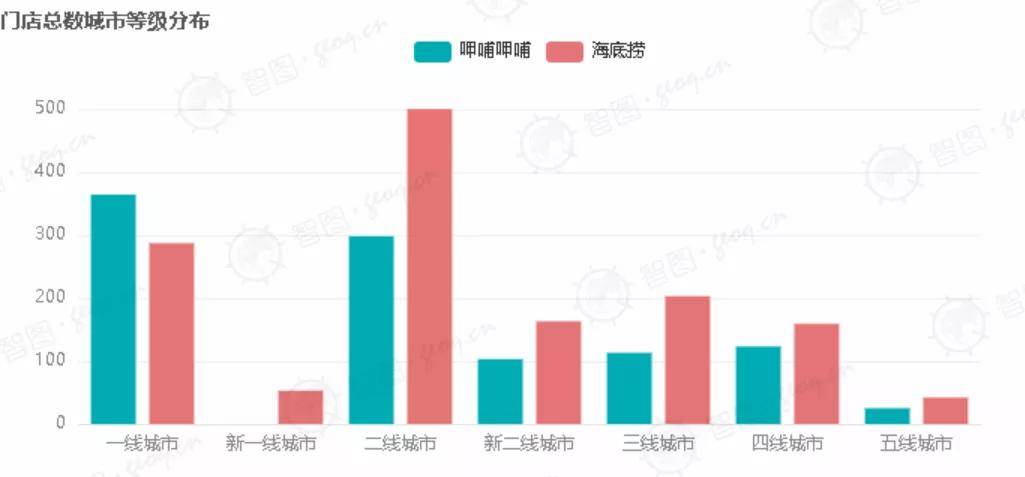

我们透过呷哺呷哺门店总数城市等级分布统计图表来看,一二线城市的门店数量最多,目前是品牌的重点关注区域。

图/GeoQ Ana品牌分析工具-呷哺呷哺门店总数城市等级分布

图/GeoQ Ana品牌分析工具-呷哺呷哺门店总数城市等级分布

因为选址条件更加宽泛,对于商铺的面积要求和位置要求相对温和,呷哺呷哺在一线城市的门店数量甚至超过了海底捞。二线城市的品牌门店数量是海底捞数量的60%;如果一线城市的门店运营情况良好,品牌接下来也可以继续在二线城市中寻找适合开店的商圈,提升二线城市内部的渗透率。

单从数量上来看,呷哺呷哺门店的所在城市又可以被分为两大部分:深布局的一线城市和广撒网的二线、新二线、三线和四线城市。

图/GeoQ Ana品牌分析工具-呷哺呷哺、海底捞及肯德基分布Top城市

图/GeoQ Ana品牌分析工具-呷哺呷哺、海底捞及肯德基分布Top城市

海底捞在全国共有1400余家门店,但是北上广门店的总和也不到300家。肯德基目前门店数已达9000余家,北京的门店数仅有428家。

相比之下,呷哺呷哺在北京的门店数有些过于夸张,占其全国总门店数量的30%。尽管北京是呷哺呷哺的大本营,但当前北京的连锁餐饮市场竞争已十分激烈,品牌下一步也许应该考虑评估门店业绩,优化北京门店布局。

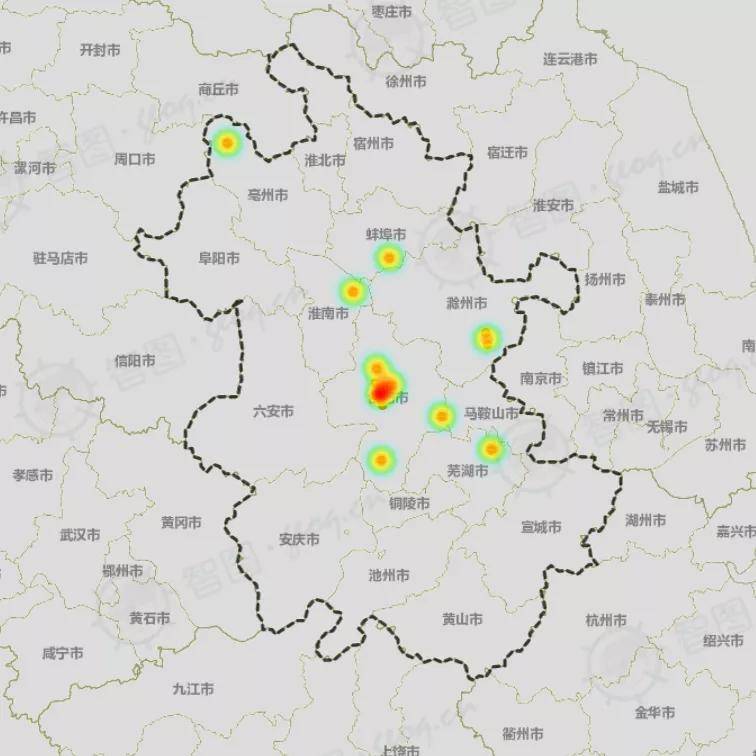

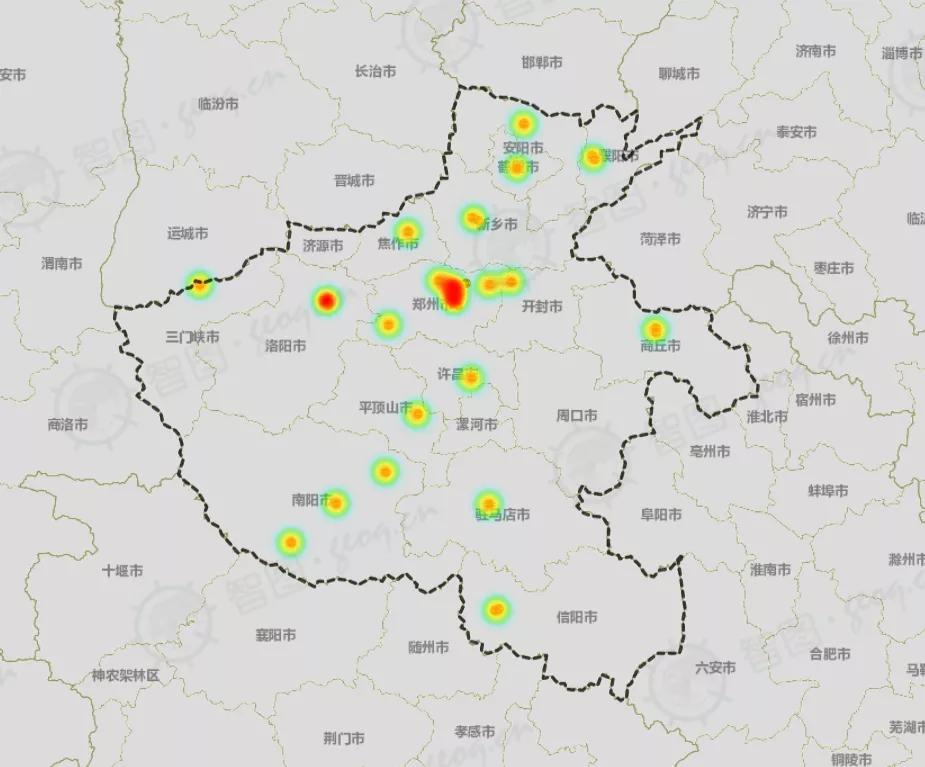

我们放眼全国,结合门店分布的热力图,可以看到呷哺呷哺采用的是中心影响区域的打法。各省份通常会有一个重点发展的二线城市(通常是省会城市),以这里为核心,逐渐进入周边城市。对于品牌而言,这样的发展模式非常有利于进行区域管理。

图/深圳及周边呷哺呷哺门店热度

图/深圳及周边呷哺呷哺门店热度

图/河南省呷哺呷哺门店热度图

图/河南省呷哺呷哺门店热度图

通常情况下,比较成熟的品牌如果采用了城市等级由高到低的进入策略,会在一二三线的市场基本布局完成后再进入四线市场。

图/GeoQ Ana品牌分析工具-呷哺呷哺平均门店城市等级分布

图/GeoQ Ana品牌分析工具-呷哺呷哺平均门店城市等级分布

而呷哺呷哺目前在三线甚至二线市场仍未铺满的情况下就开始进入四线城市。从全国层面来看,多等级城市同时发展的策略的确更容易造成一些问题:例如目标消费者群体画像过于多元导致的难以统一的市场营销目标。目前呷哺呷哺的已有门店集中在了一线和二线城市,在保证这些门店持续发展的同时还兼顾下沉市场,是一件非常有挑战的事情。

综上,在管理运营还未完全成熟的情况下,我们建议品牌在不同发展阶段重点关注不同的城市市场。在未来的布局过程中,呷哺呷哺可以优先填充二线及三线城市市场,在进一步稳固品牌形象之后再辐射性影响周边区域。

02 品牌参考

餐饮品牌在拓展市场时,除了可以根据社会经济实力与消费能力来判断入驻城市以外,还可以参考同类品牌的选址方式。

对于呷哺呷哺而言,海底捞是一个很好的参考标准。作为目前火锅行业中头部连锁品牌,海底捞的开店城市一定程度上代表了当地对标准化火锅的需求。

虽然呷哺呷哺和海底捞的细分品类不同,但是在选择城市时,呷哺呷哺可以参考海底捞选择的城市来制定全国城市进驻战略。

图/海底捞全国门店区划聚合图与呷哺呷哺热度图叠加

图/海底捞全国门店区划聚合图与呷哺呷哺热度图叠加

通过上图,我们可以看到在长江以南,海底捞目前在广东省和浙江省的门店较多;这两个省份可以作为呷哺呷哺未来发展目标的第一梯队;福建省、湖南省和广西省可以作为呷哺呷哺扩店的第二梯队。

我们接着来看全国门店周边1km范围内,与呷哺呷哺具有强关联的品牌。

新辣道鱼火锅和COSTA是唯二两个与呷哺呷哺产生强关联的品牌,前者是与呷哺呷哺广义相同的火锅品类,后者则是与火锅没有过多重叠消费场景的咖啡品牌。期待呷哺呷哺在未来与更多品牌产生伴生关系,共同组成有特色的商圈。

而之前呷哺呷哺管理层发言 “只要有肯德基的地方,呷哺呷哺就要比肯德基多一家店”提到的肯德基,却不在呷哺呷哺的品牌关系榜中。

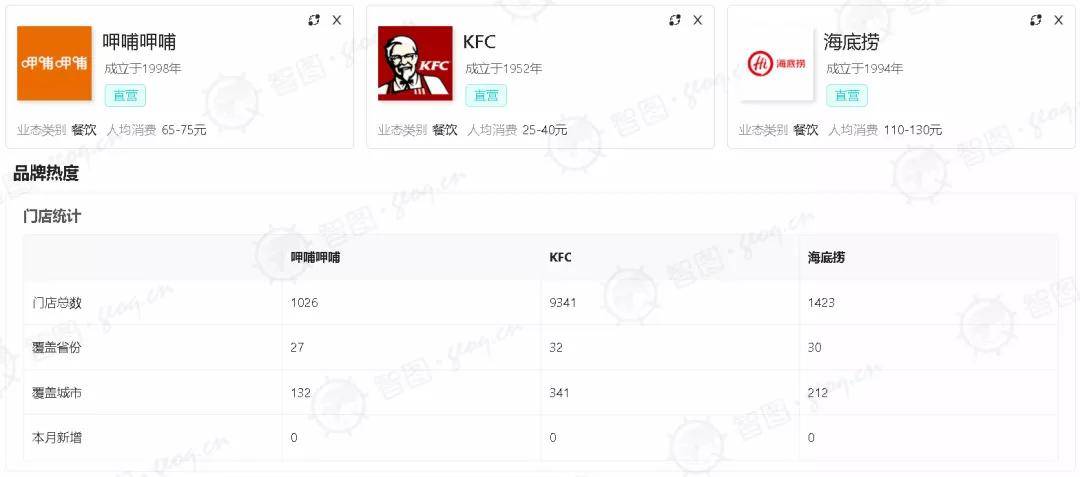

按照目前的门店数量情况来看,呷哺呷哺确实还有很长的一段路可以走。观察GeoQ Ana的品牌数据,呷哺呷哺除了门店总数与肯德基相差甚远以外,覆盖的城市数量也是肯德基所覆盖的不到40%。

图/GeoQ Ana品牌分析工具-呷哺呷哺、肯德基及海底捞门店统计

图/GeoQ Ana品牌分析工具-呷哺呷哺、肯德基及海底捞门店统计

虽然门店数仍有差距,但另一方面从选址的角度来看,呷哺呷哺所在商圈的业态与肯德基非常接近:两个品牌的门店一公里范围内的住宅小区、写字楼与购物中心的数量非常接近。肯德基在选址方面的经验非常丰富,开店的位置都是非常热闹的商圈。这说明呷哺呷哺落脚的商圈还是非常靠谱的。

图/GeoQ Ana品牌分析工具-呷哺呷哺及肯德基商圈概述(门店周边1km范围内平均值)

图/GeoQ Ana品牌分析工具-呷哺呷哺及肯德基商圈概述(门店周边1km范围内平均值)

具体查看呷哺呷哺门店周边1km范围内的配套业态,各类数值与肯德基的差别也不大。

图/GeoQ Ana品牌分析工具-呷哺呷哺及肯德基区域概述(门店周边1km范围内平均值)

图/GeoQ Ana品牌分析工具-呷哺呷哺及肯德基区域概述(门店周边1km范围内平均值)

虽然呷哺呷哺希望做成偏向日常消费的餐饮场景,但由于其人均消费也达到了70元,门店在选址时或许要选择略优于肯德基所在的商圈条件,尤其是在进入下沉市场的时候。

近期,关于呷哺呷哺内部管理问题的新闻不断爆出。通过GeoQ Ana品牌分析工具进行的已有市场分析,我们确实也找到了一些品牌未来可以重点优化和发展的规划方向。规律性、策略性的发展规划,再结合最佳的营销策略,将是促进品牌长久发展的核心驱动力。