你们喜欢吃面包吗?

浓浓的奶香味儿,奶油味儿相信是很多人的最爱。记得以前每次走到甜品店门口,都拔不动腿,一定要进去看看。这一看不要紧,得肯定买上一款试试才行。

数据调查显示,2018年我国面包的市场规模大概接近400亿以上规模。其中短保面包迎合了消费者偏好即食食品与健康化的需求,凭借新鲜、健康等优势能够占据更多的市场份额。

所谓短保,就是保质期在3-5天的产品,卖不完就要处理掉,而平时常见的中保面包保质期是30-45天,长保面包一般在45天以上。

短保面包的目标人群主要是城市年轻上班族,其主打的就是差异化与口感。正因为这样,近年来随着他们对于面包的总体消费需求趋于健康化,口感化,短保面包易得、偏即时消费的代餐属性有着取代长保面包成为市场主流的趋势。

今天解析君就聊聊A股的短保面包第一股——桃李面包。借助赛道红利,公司的成长空间非常可观。

01、聚焦短保赛道

对于桃李面包,全国各地网友们集中讨论最多的一个话题是,这到底是哪里的品牌?很多人不知道这其实是一家沈阳的企业。

公司做的是最传统的产品主打短保面包,夏季保质期3-7天,冬季5-12天,它的口感优于达利园、盼盼那种传统的长保面包,但价格比面包店的现烤面包低。

虽然目前公司主要经营面包及糕点、月饼、粽子三大类产品,但是其中主要还是以面包为核心,尤其短保面包为主,面包的销售收入占公司收入的比例在98%左右。

公司为什么会专注发展短保面包业务呢?其实跟早期遭遇的经历有关。公司1995年从东北起家主做面包业务,苦苦打拼5年后收入首次破亿,这期间有了南下建厂的打算。但是2000年公司扩张过程在华东、华中地区受挫。

试错之后,公司决定瞄准短保面包这个细分市场,最终发展成为我国的短保面包龙头。或许公司当时也没有想到重视品质与效率的短保面包行业竟然在这之后会得到快速兴起并取代长保面包市场。

02、桃李模式:“中央工厂+批发”

目前,公司销售短保面包主要采取“中央工厂+批发”的商业模式来运作。

由于短保面包具有代餐性质,消费者非常看重其新鲜、易得以及性价比,所以对企业的生产、销售效率要求高。因此,生产方面需要企业大量投入确保产品质量的重资产,而销售方面也要求建立企业优质的渠道使得产品得以快速销售。当均满足以上两点条件后,就能够激发消费者的购买需求。

基于此,短保面包存在两种商业模式:“中央工厂+连锁门店”和“中央工厂+批发”。虽然这两者模式各有优劣之处,但是在国情下,前者因为开连锁门店需要考虑房价租金问题导致扩张较难,后者只需用利用较低成本分发到经销商和商超便能实现快速渗透。

在该模式下,2015年至今公司全国生产基地从14个增长至19个,全国零售终端布局从9万个增长至29万个,由此形成了非常高的配送密度和配送频次,并逐步与竞争对手拉开了差距。

实际上这种全国网络布局打造的高周转供应链体系对公司的产品曝光也是极其明显的。根据凯度发布的《2020年亚洲品牌足迹报告》,桃李品牌消费者触及数高达2.57亿,在食品细类中位列第一。

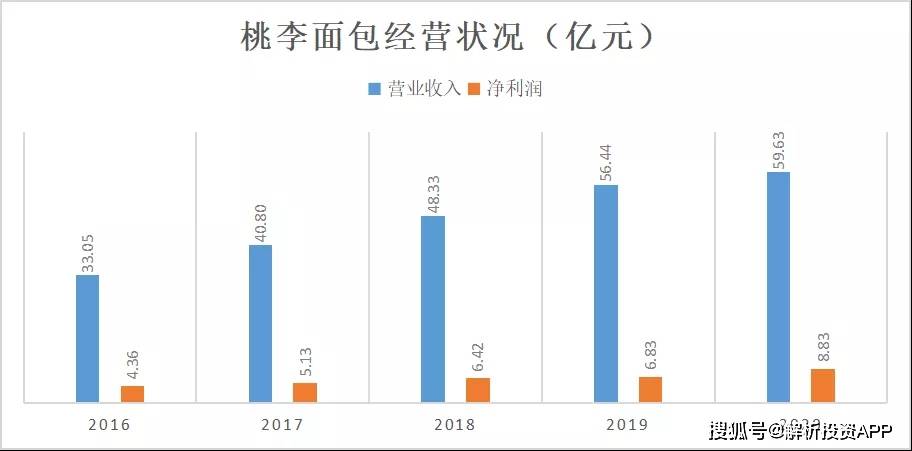

03、“量、利”增长明显

在“中央工厂+批发”光环加持下,公司业务获得了非常明显的增长。

首先,公司产销量从2016年的19万吨快速增长到了2020年的35万吨,CAGR为16%。产销量带动公司经营业绩快速提升,2016-2020年,公司营业收入CAGR为16%,净利润CAGR为20%。尤其2020年在疫情影响之下,公司短保面包消费同比仍能增长6%左右,可以说公司表现非常优秀。

其次,毛利率稳中有增,但净利率基本维持稳定。随着规模效应逐步显现,公司生产组织效率和采购议价能力不断提升,毛利率从2016年的36.13%稳定增长至2019年的近40%,增幅达到12%。净利率也维持在上升通道,从2016年的13.18%提升到2020年的14.81%,特别是2020年在疫情的背景下,净利率还创下新高,也体现了公司优秀的运营能力。

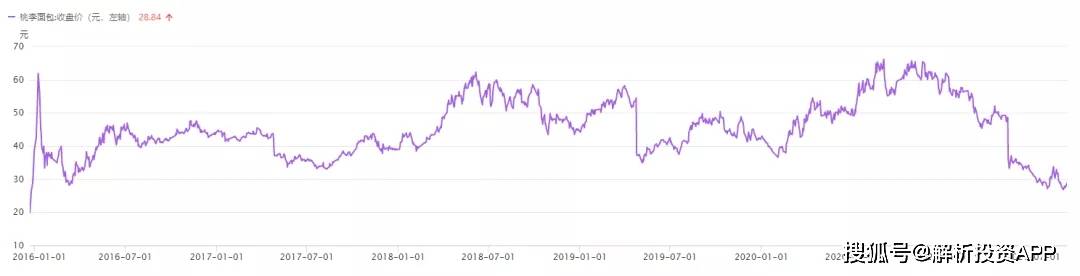

04、历史股价复盘

整体上,公司股价大部分时间和行业指数走势相近。公司2015年上市,2015-2017年上半年此阶段股价经历了大涨大跌,整体年化阿尔法收益只有0.36%,原因是市场处于交易冷淡期,逐渐消化上市的高估值,价格回归理性。

2018年上半年此阶段股价大涨,在行业指数盘整期有亮眼的表现。原因是公司和知名连锁超市步步高、人人乐等合作成功,退货率显著下降,同时公司华南市场开拓顺利实现较快增长。两者一起驱动业绩快速增长。

2019年下半年股价从48元跌到37元,跌幅达20%以上,主要是此阶段是费用投入加大,导致利润承压,全年利润少有的个位数增长。

2020年年初以来股价再次从37块快速回升至68元(除权之前),原因是公司净利润同比增长29.19%,创出上市以来最快增速。

(文章来源于:解析投资)