“奶茶+蛋糕”,都市年轻人的逛街小憩首选,“打工人”的元气加油站。

一叶落而知天下秋。

外行看热闹,奈雪、喜茶、茶颜悦色等新式茶饮你方唱罢我登场;

君临看门道,茶饮兴起相伴而来的是年轻人对烘焙蛋糕的加速接受,是冷冻烘焙赛道已经进入的爆发期。

我们认为,这里蕴藏着可能是十年十倍的投资机会。

No.1

品类爆发期

烘焙食品主要包括糕点和面包两大类,国内零售额超2300亿,2014年-2019年的复合增速达10.87%,是大容量、稳增长的超级赛道。

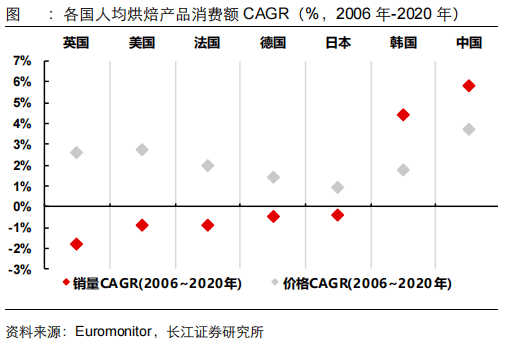

据欧睿国际统计,2019年,我国内地人均烘焙食品消费额仅为24.6美元/人,处于全球后25%水平,但消费渗透明显加速。

从人均消费情况看,我国无论是人均消费量还是支付的客单价都呈现较快提升。

2020年,我国的人均消费量约为日本的37%,约为欧美国家的10%左右。参照饮食习惯具有一定可比性的邻国日、韩,我国的烘焙产品的消费规模至少有2倍扩容空间。

欧睿数据将烘焙产品的下游需求一分为二,其中非包装化产品的占比约73%,且未来预计保持稳中有升的趋势,也就是说近1700亿的烘焙食品需求由非包装化产品来满足。

新鲜产品是烘焙赛道中的更优品类。我们在开头提到的“奶茶+蛋糕”正是如此。

图:烘焙供应链示意图

No.2

烘焙没有“海底捞”

这么听起来开饼店似乎是个好生意,顺时代趋势,新鲜烘焙食品需求持续向上。

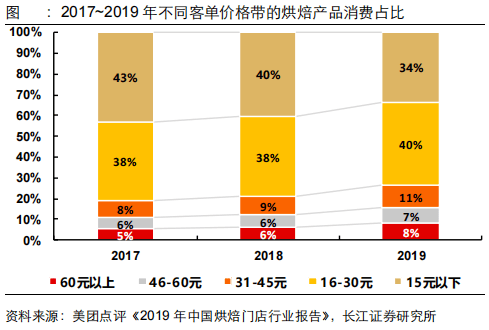

且据美团点评《2019年中国烘焙门店行业报告》,一方面烘焙客单价中枢上移趋势明确,另一方面目前80%以上的消费客单价在 30 元以下,消费升级挖潜的空间仍然存在。

但君临预计我们很难等到大型饼店连锁上市公司,烘焙产业没有“海底捞”。

一是缺少大单品抓手。

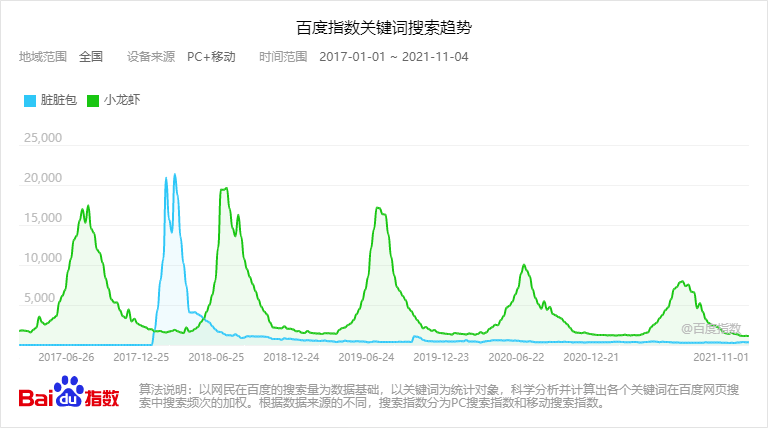

比如当年的网红“脏脏包”,在 2017 年末-2018 年初是人尽皆知的网红单品,但又迅速泯然众“包”;

反观小龙虾,每到夏季来临前后总能夺得一波关注,热度绵延不绝,这种持续性是烘焙业羡慕嫉妒恨的。

烘焙口味需求多,单品生命周期短,模仿壁垒低,而消费者会追求变化和跟风购买。

火一时易,火一世难。产品缺少复购黏性,品牌连锁缺少必胜杀手锏。

二是连锁管理难度高。

对比火锅、鸭脖、茶饮等食品连锁,烘焙的生产工艺更加复杂,涉及配料、辅料品类繁多,制作时间长,储存时间短,运输容易坏,导致供应链无法实现闭环。

在操作环节中,人工配方工序多变,依赖高级面点师傅(薪资高、稀缺性),人才层面供需错配。

且加盟管理不善则导致食品安全问题,一个小店的暴雷也可能重伤品象。在行业的发展中这种案例并不鲜见。

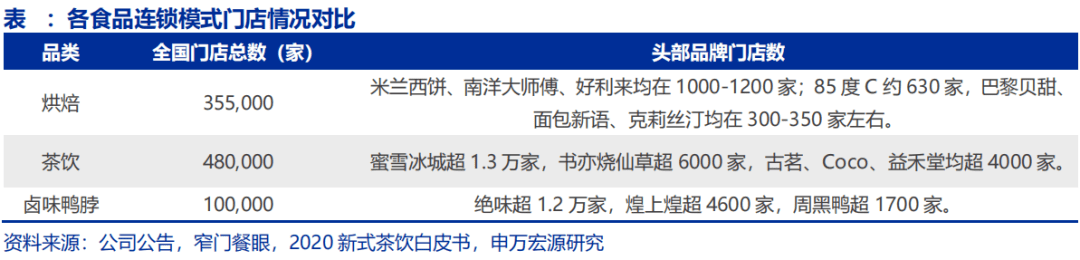

茶饮、卤味品类的龙头品牌全国门店数均超过万余家,而烘焙连锁头部品牌仅 1000 余家门店,且以区域型经营为主,扩张难度差异是根本。

三是竞争加剧盈利难。

从营收端来看,近几年网红品牌层出,其他业态如新式茶饮、咖啡店也开始多品类经营,在烘焙市场中分得一杯羹,商超烘焙区(如盒马、山姆等)同样进行迭代,混业经营带来了业内竞争加剧,传统饼店模式的人流因此被分流及蚕食。

从盈利端来看,随着租金、人工、原材料等成本不断高企,开店近几年更加艰难,导致单店模式恶化,被迫闭店。

No.3

赛道卖水人

下游门店商业模式一般,谁才是赛道真正的掘金者呢?

赛道卖水人——冷冻烘焙。

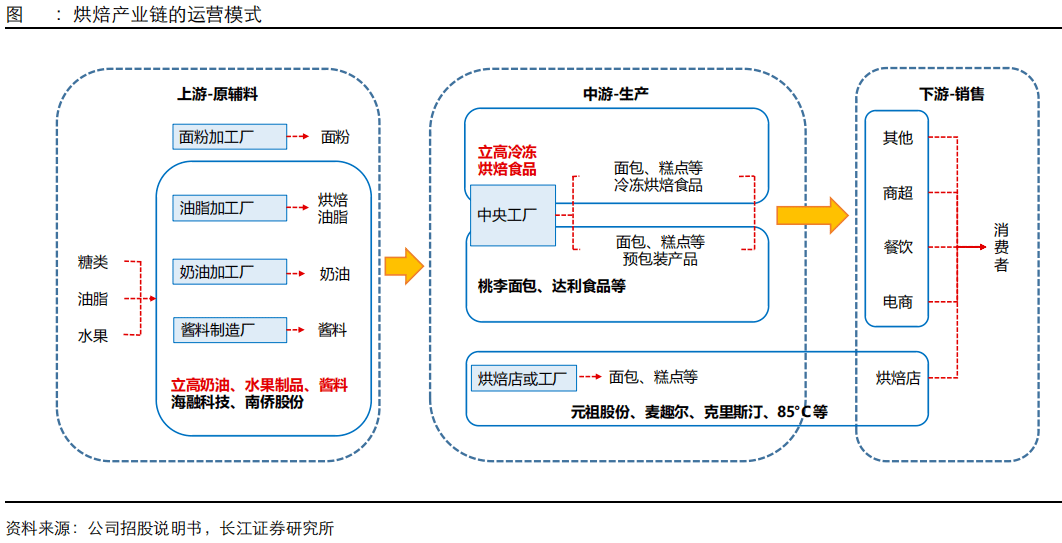

将烘焙产业链拆解为上中下游:

上游为原材料供应,如面粉类、糖类、油脂类、调味料等烘焙所需的基础材料;

中游为产品制造,包括预包装的C端产品(包括中短保面包等)以及面向B端的冷冻烘焙半成品;

下游为销售环节,包括各类流通终端、电商以及烘焙门店。

冷冻烘焙为烘焙店连锁难提供解决方案,是真正摘果子的人。

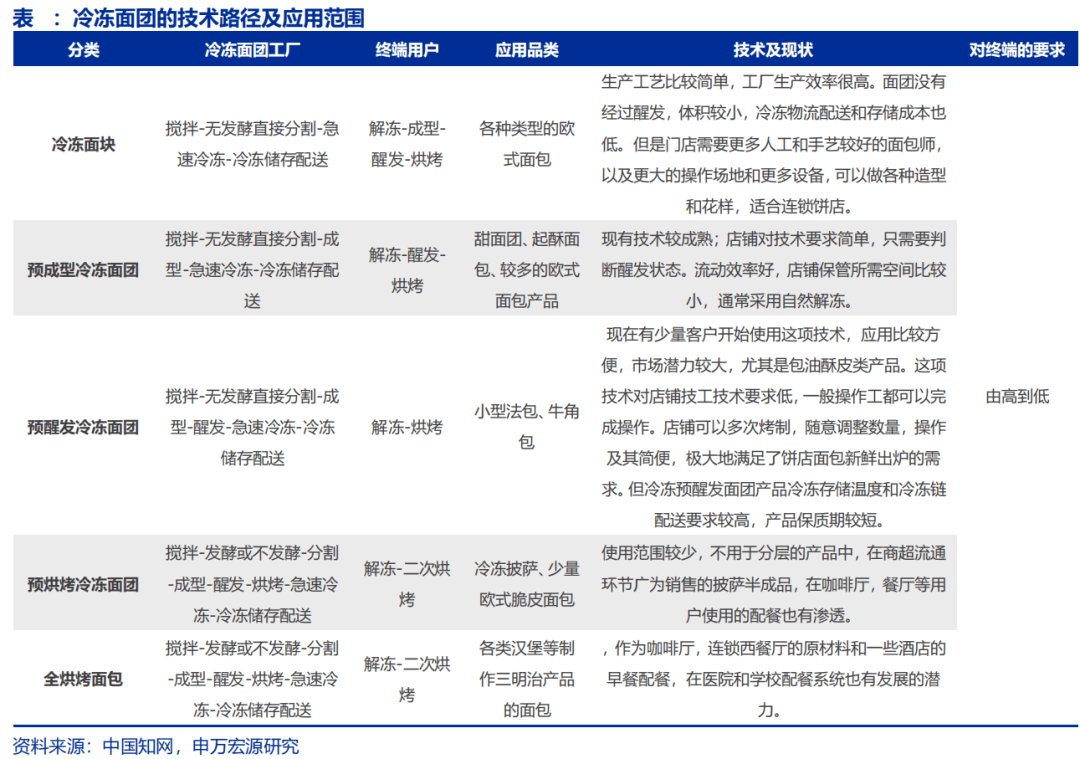

冷冻烘焙的最终形态是烘焙坊产品,本质是现烤烘焙中工业化替代人工,助力下游降本增效、丰富SKU。

从产业链看,冷冻烘焙在下游终端呈现形式是非预包装的烘焙食品,与现制烘焙食品均供应于以烘焙坊为代表的即食渠道(包括烘焙坊、餐饮渠道等),两者于需求端对消费者几乎无差别。

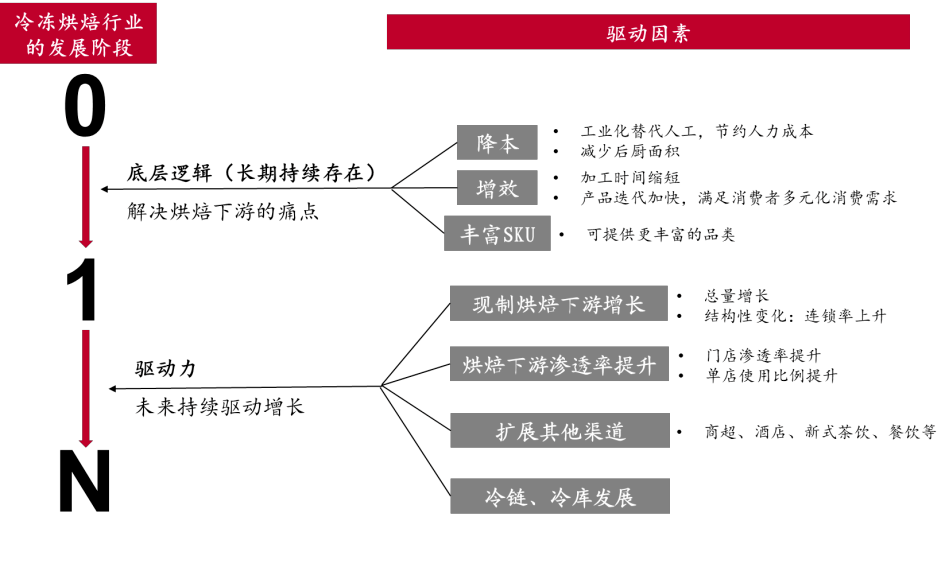

冷冻烘焙行业从无到有的底层逻辑是帮助解决下游现制烘焙坊的行业痛点,起到降本增效、丰富SKU提升收入的作用。

降本。冷冻烘焙产品工业化替代人工,能帮忙降低人力成本。根据中国饭店协会的数据,2019 年餐饮行业房租+人力成本占比 33%(同比+7.1pct)。冷冻烘焙前置部分生产烘焙过程,缩减门店面积,降低店租成本,提升坪效。

增效。部分 SKU 货值不高,但加工复杂(加工时间长、人力成本高或工艺相对复杂)、货值低,如蛋挞皮、甜甜圈等,冷冻烘焙可替代这部分产品,规模化工业生产,具备规模经济且品控稳定。

丰富SKU。冷冻烘焙产品在终端不需要或仅需要简单加工,能帮助门店丰富 SKU,提升收入;如果所有品类门店都选择自己制作耗时耗力,即使有工厂也依然不够经济,因此冷冻烘焙能便捷地帮助终端门店丰富部分产品 SKU 数量。

图:冷冻烘焙行业发展驱动力

目前我国烘焙店使用冷冻烘焙食品的比例约为10%,正处于渗透率快速提升的前夜。

对标海外,美国1949年只有3%的面包店使用冷冻烘焙食品,到1961年就快速增加到39%,1990年已有80%以上的烘焙店使用冷冻烘焙食品。

法国在1994年冷冻面包已占面包销售额的50%以上,日本早在2000年也已经有 50%的烘焙店使用冷冻烘焙食品。

未来国内现制烘焙稳定增长和连锁化率提升,冷冻面团使用渗透率提升以及商超、新茶饮等新渠道的拓展,都将支持冷冻烘焙爆发式增长。

多家券商预期未来五年冷冻烘焙行业复合增速可看30%。

No.4

立高独占鳌头

投资成长性赛道竞争格局尤为重要。要数月亮,不数星星。最怕行业有前途,群星璀璨,个股没机会,研究了个寂寞。

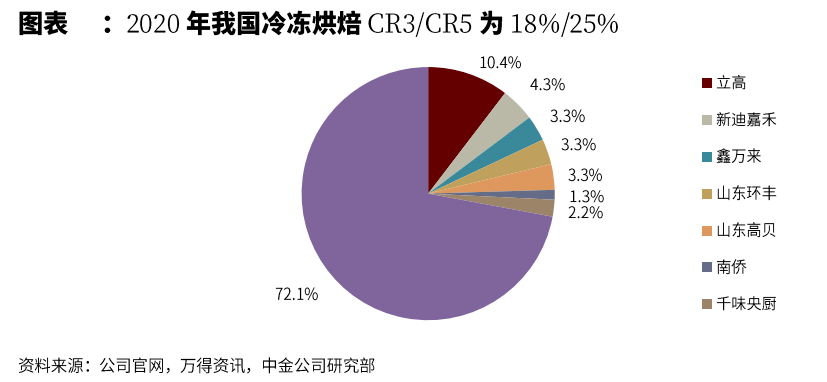

好在冷冻烘焙一超多强,立高食品独占鳌头。

我国冷冻烘焙CR3仅18%,龙头公司为立高食品,领跑优势明显,市占率约10%,2020年冷冻烘焙食品收入近10亿元;

第二梯队企业收入多数在1-5亿元,包括新迪嘉禾、山东高贝、鑫万来等;其他竞争者为区域型厂家,产值多在1000-2000万。

立高食品的竞争优势主要体现在两方面,产能和销售队伍。

行业发展仍处早期,尚无全国性品牌,典型区域型向外扩张,产能是驱动增长的第一要素。

各家企业的冷冻面团生产线多呈现供不应求的状态,产能建设更快的企业可以获得领跑优势。

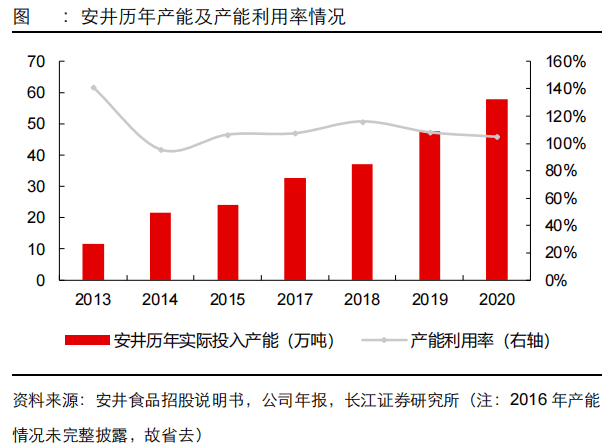

从产能规划来看,上市公司立高食品的布局最为激进。

立高食品拥有广州增城、佛山三水、广州南沙、浙江长兴4个生产基地,华北的河南卫辉生产基地正在建设中,同时对佛山三水、广州南沙、浙江长兴3个生产基地进行扩建。

2021年初,立高拥有冷冻烘焙产能7.39万吨,长兴基地已建成产能0.1万吨,全国在建产能6.84万吨,远期合计产能14.33万吨,产能增幅94%。大部分产能在2022-2023年逐步投产,成为收入增长的有力保障。

冷冻烘焙产品生产设备多为欧洲进口,以立高浙江工厂为例,冷冻烘焙7条生产线设备投入超过8000万元,单一产线的设备投入超千万元,对区域性中小企业而言有一定资金投入壁垒。

对标速冻食品的发展路径,由于二者都需要冷链运输,运费率通常占比较高,产能布局更多的企业可以节约运费、提高市场反应速度、快速产生效益。

立高食品有望复制安井食品的十倍传奇。

安井是速冻火锅料龙头,把握餐厅连锁化率提升、去厨师化趋势下的食材半成品需求爆发机会,激进扩张产能。安井在火锅料制品的市场占有率约10%,全国化布局优势突出,已实现十倍股传奇。

立高可能处于10年前安井的发展阶段。

一方面,行业发展阶段,烘焙处于工业化初期,而速冻火锅料制品处于稳定成长期,速冻烘焙可能复刻速冻火锅料的普及过程。

另一方面,资本支出和收入的伴生变化规律值得玩味。

食品制造企业随着资本开支扩大,固定资产增长,支撑收入提升(资本开支先行),之后行业进入稳定成长期,龙头地位稳固、竞争优势强化,固定资产与生产经营良性反馈,构筑供应链壁垒(例如绝味安井桃李)。

对比资本开支与收入的变化,2012年安井资本开支近2亿元,固定资产+在建工程3.6亿元,收入规模14.3亿元,2020年立高资本开支1.6亿元,固定资产+在建工程3.7亿元,收入规模18.1亿元,其中冷冻烘焙约10亿。

立高与2012年的安井相似,即处于大量投放资产开支初期,支撑后期收入快速增长,并构筑供应链壁垒。

下游以烘焙小B类门店为主,渠道服务能力是行业竞争的第二关键要素。

在2B的生意中,小B类客户通常意味着客户粘性弱,价格敏感度高,品牌忠诚度低,是不受待见的。

但实际上,冷冻面团生意虽然本质为to B业务,由于SKU众多,产品差异化空间大,价格并非竞争的第一要素,产品品质、服务能力实则更为关键。

站在烘焙门店视角来看,尽管外购半成品成本优于自身的生产成本为选择底线,但烘焙店通常采取成本加成定价策略(终端售价≈3-4倍原料成本),半成品成本对毛利率影响不大,且单店的成本中租金、人工等是大头,对原材料价格敏感度较低。

冷冻烘焙半成品在终端加工时,例如打发、解冻、烘烤时间等都会影响最终成品品质,因此往往需要专门对终端客户进行指导培训以保障产品质量。

而经销商服务能力比较低,需要厂家专业的销售人员提高服务素养,去指导培训终端操作,保证产品力。

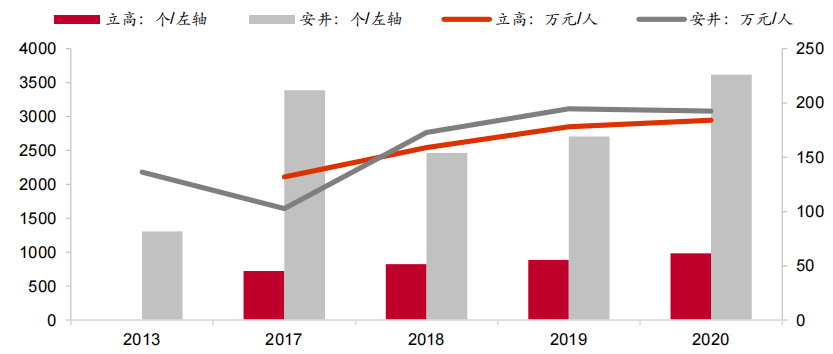

立高销售团队规模远高于烘焙竞品公司。截至2020年末,立高食品拥有销售人员983人,可比公司南侨食品销售人员394人。而速冻食品龙头安井食品销售人员多达3619人。

且渠道反馈,立高的渠道拜访频率和覆盖客户精细化远优于区域型竞品。其他竞品尽管可能走低价竞争路线,但若终端缺乏后续服务,终归会选择回实力品牌。

同时从人效看,立高销售人员人均创收逐年提升,2020年人均创收184万元,与安井(192万元/人)接近。

图:立高&安井销售人员数量及人均创收

立高激进的产能布局和强大的渠道服务能力既让我们对其终将成长为行业巨头有更多信心,也让我们看到其突出的财务表现。

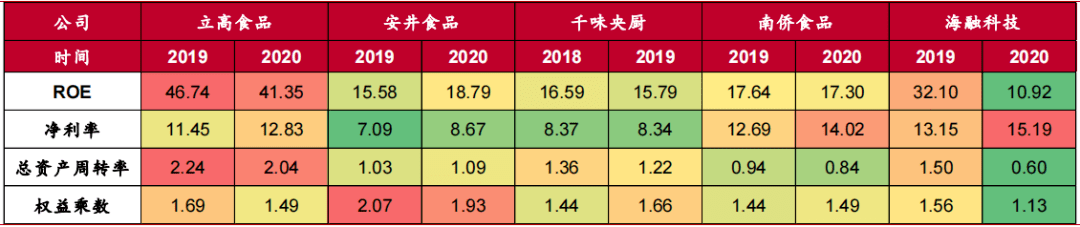

ROE是投资价值判断的金钥匙。立高40%+的近两年ROE明显优于可比公司,其中净利率和总资产周转率是主要贡献因素。

No.5

短期业绩承压

虽然有值得期许的美好未来和优异的历史业绩,但立高食品短期业绩承压,可能是压制市场表现的重要因素。

公司前三季度实现营收/扣非归母净利润19.61/ 1.92亿元,同比+63.39%/+25.06%;Q3实现营收/扣非归母净利润7.10/ 0.62亿元,同比+33.84%/ -23.90%。

前三季度冷冻烘焙食品收入11.67亿元,同比+83.63%,收入占比59.91%;烘焙食品原料收入7.85亿元,同比+40.28%,收入占比40.02%。

单季度来看,Q3冷冻烘焙食品表现亮眼,收入4.43亿元,同比+58.26%,收入占比62.46%;烘焙原料收入占比37.46%,增速6.39%。

冷冻烘焙产品收入如我们预期的延续高速增长趋势,但原材料价格上涨和产品结构变化致毛利率下降。

前三季度综合毛利率下降2.99pct至35.08%,主要是产品结构发生变化(冷冻蛋糕等低毛利品类占比增加)和油脂等大宗原料价格上涨所致。净利率10.07%,同比下降3.15pct。

预计短期内原材料成本压力仍在,另外随河南工厂10月末转固及股权激励费用影响,公司短期业绩或依旧承压。

综合来看,君临认为立高食品是冷冻烘焙高成长赛道的优质龙头,产能和渠道竞争力突出,有机会实现十年十倍的投资佳话。

但短期业绩承压,估值倍数较高,不算严重低估,出手时机或需投资者持续跟踪,耐心等待。

如果能趁着这个机会砸出个小坑,估值更合理些,无疑将给投资者提供一个舒适的上车机会。 君临财富