作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

今天早上,收到一条推送消息,说2022年的1-2月,将迎来极端寒冬。Winter Is Coming(凛冬将至,出自美剧《权力的游戏》),大家的羽绒服都备好了吗?

提起羽绒服,必然得聊聊波司登(HK 3998)。这个连锁反应,就好比提到辣条,就会想到卫龙。

波司登这些年真的是大变样。初中时代,我的第一件羽绒服就是波司登,360块,据说还是纳米布料,免水洗。而现在,动辄上千,甚至上万。

万万没想到,工作后,竟连小时候的衣服品牌都买不起了。

然而,更心酸的是,波司登,竟然还处在羽绒服鄙视链的下层。尤其是在一线大都市,均价大几千的加拿大鹅(GOOS)才是凛冬标配。今年初,还因为卖断货冲上了热搜。

但你能想象吗?这个爆火的大鹅,在整个亚洲的销售额,还不及波司登的1/10。算上全球,也就只有波司登的1/3。

那么,大鹅是怎么突然备受追捧的?销售额又为什么会这么低?越卖越贵的波司登,会成为下一个大鹅吗?

一.大鹅摇身一变

买不起鹅的朋友们,不要羡慕。其实这家成立于1957年的加拿大鹅,早期就是给当地警察、以及需要在北极圈内工作的巡查员,生产保暖衣物的。这就跟我们在路上,看到交警穿的大厚棉衣,差不多是一个意思。

这个市场规模不大,卖的不贵,销售额也不高。为了糊口,大鹅还会给其他品牌做代工。

那它是怎么半只脚踏入奢侈品行列的呢?

回答这个问题之前,我再问一个问题,大家买奢侈品买的是啥?真的是质量有多好吗?以我东北人的经验来看,几百块的羽绒服,照样能在东北过冬(想想那些穿丝袜的小姐姐们,其实冷的是腿)。

所以,往小了说,花高价,买的是品牌;往大了说,买的就是身份和地位的象征。

而大鹅能走到今天,就是干好了品牌建设这件事。这一切还得归功于现在的掌门人,Dani Reiss(以下简称D)。

2001年,D接手了这个家族企业。对原来这个保暖性能还不错的大鹅,做了几项改造。

第一, 不能只当工服,要走向群众。所以样式,必须得符合大众审美。

第二, 砍掉代工业务,同时涨价,打造高端定位。为了与身份匹配,大鹅还坚持在加拿大生产,而且猎杀当地土狼,制作狼毛领。

第三, 最重要的一点,是营销。

不过这时候,D没多少钱打广告。他采取的营销方式,是赞助。

D赞助的第一类是这种真正需要抗寒衣服的专业人士,比如登山队、科考队。第二类,是影视拍摄。借此向外界传达出这样一个信号,大鹅的衣服,质量绝对过硬。而且不low,有明星穿。

不过就这样,大鹅也没有爆火。真正让它一夜之间席卷全球的,还是一个性感女星,穿着大鹅的杂志封面。不过话说回来,女星会穿着大鹅登杂志,也是因为大鹅前期,已经建立了良好的品牌和口碑。这个积累过程,差不多持续了十年。

总之,自此以后,就掀起了一股穿大鹅的狂潮。不仅是国际巨星,就连普京,也成了客户。

与明星、政要穿同款,这个身份、地位,配得起大鹅如今的火爆程度和价格了吧?

二.波司登起死回生

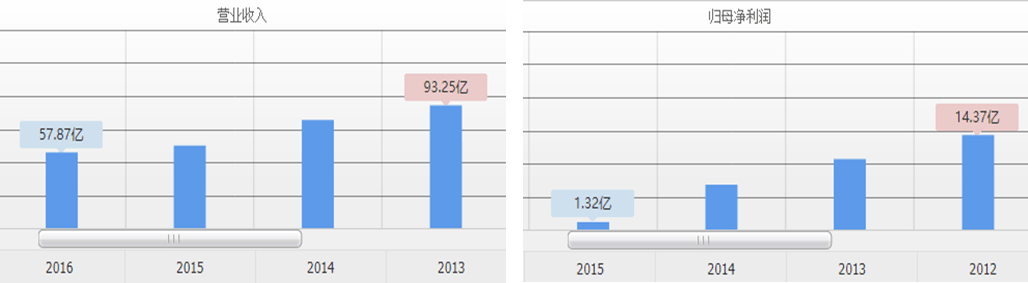

大鹅的摇身一变,还带来了一个附加效应,就是波司登的起死回生。

2013-2015年,波司登迎来至暗时刻。营收砍半,利润不足巅峰期的1/10。

图片来源:同花顺

图片来源:同花顺

其原因有二:

一是2013年迎来暖冬,整个羽绒服行业都不景气。

二是羽绒服这种服装,存在明显的季节性。为了应对这个缺陷,波司登一直在进行四季化转型。但是,这一时期,恰逢电商崛起,ZARA、优衣库这些四季化的快消品牌进驻中国,导致波司登的四季化服装,一直都在拖累主业。

而此时,大鹅崭露头角,让波司登第一次认识到,羽绒服,这么一种因保暖而诞生,且略显臃肿的服装,竟然能卖出奢侈品的价格。

自此,波司登便将转型的重心,放到了羽绒服上。比如:

- 样式,撕掉土味标签。

- 定位,越来越高端。2019年"登峰系列"定价最高款已达11800元。

- 营销,一边合作科考队,宣传专业抗寒;一边借助明星,带货种草。

这种战略战术,不能说跟大鹅很像,应该说一模一样(曾经写过一篇波司登的分析,当时还以为真的是某咨询公司的作用,幼稚了)。

不过,不管是复制还是抄袭,总之波司登是成功扭转了业绩的颓势。

图片来源:同花顺

图片来源:同花顺

三.盛名之下,业绩难副

那么,回到开头的问题,为什么大鹅的销售额,反而远不及模仿大鹅战略的波司登?

1.弱水三千,只取一瓢

2021财年(2020年3月-2021年3月),大鹅实现营收9.05亿加元,折合人民币46.5亿。而波司登全年实现营收135.17亿,是大鹅的三倍。更关键的是,大鹅这个销售额,是来自全球。而波司登,99.95%来自中国。

这就说明,无论是在中国,还是全球,大鹅的市场份额都不高。其原因很简单,因为贵。

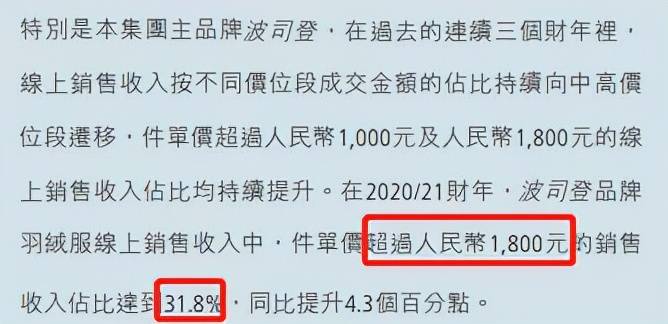

虽然波司登这些年的售价也水涨船高,但翻一下它的财报会发现,其件单价超过1800元的销售收入占比仅为31.8%。也就是说,波司登业绩近7成,都是来自1800元以下的产品。

图片来源:波司登2021年年报

图片来源:波司登2021年年报

然而很可惜,在这块更大的中低端市场,大鹅是没有布局的。或者说不是没有,而是不能。因为代价,很可能是培育了十几年的品牌被稀释。

羽绒服市场弱水三千,但是大鹅,只取了尖上的那一瓢。

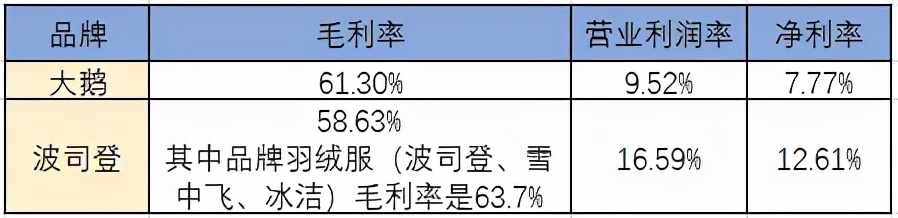

2.市场不大,利润不高

大鹅虽然聚焦在一个更小众的市场,但优势是产品售价高,理论上,应该有不错的利润水平,或许能够弥补销售额的不足。

那我们再来对比一下:

数据来源:公开信息

数据来源:公开信息

2021财年, 波司登羽绒服的毛利率是63.7%,大鹅是61.3%。波司登竟然还要略高于大鹅。而波司登主流价位是1800元以下,大鹅基本在8000-10000元,售价相差5倍。这就说明,大鹅的羽绒服成本,至少是波司登的5倍以上。

到这还不算完。波司登,销售+管理等经营费用率大概是42%(上表中毛利率-营业利润率),这个水平其实已经不低了。波司登这些年,频繁找明星代言,登时装周,营销成本直线上升。但大鹅,整体的经营费用,竟然比波司登还要高出近10%。

这就暴露出大鹅,存在一个更严重的问题,不仅市场份额不大,盈利水平也不高。

四.赛道缺陷,捷径涨价

大鹅之所以盛名之下,反而业绩难副,究其根本,是其商业模式,就存在这样一个矛盾点。

大鹅享誉全球,靠的是高端定位。而在其高端背后,又有一项很重要的价(xuān)格(chuán)支(xué)撑(tóu),是产自加拿大。

加拿大这个地方,纬度高,温度低。从这里走出来的羽绒服,确实会让人感觉抗寒能力强。但加拿大地广人稀,高昂的人工成本,必然会抬高整体的造价。

Dani Reiss

Dani Reiss

大鹅的掌门人D认为,只要羽绒服卖的够贵,那么带来的产品溢价,就能够覆盖多出来的成本。从毛利率来看,大鹅和波司登确实不相上下。但是,大鹅的高定价,仅仅抵消了增加的成本,却没有弥补日常经营费用的攀升,以及放弃中低端市场,而造成的销售额损失。

而波司登,虽然在慢慢向大鹅靠拢,但是在业务模式的比拼上,波司登就赢了。

不过波司登,也一直存在两个硬伤。

第一是四季化品牌知名度不够。在波司登的业务结构中,羽绒服占80%,代工占11%,而女装以及各种多元化服饰,加起来占比还不到10%。

图片来源:波司登2021年年报

图片来源:波司登2021年年报

第二是全球化战略受阻。自2013年起,波司登就一直喊着畅销全球72国,但到现在,中国的销售额占比,依然高达99.95%。波司登一直在往外走,但似乎,一直没走出去。

羽绒服这个赛道,季节性缺陷始终存在,且市场天花板要远远低于常规服装。而四季化和全球化,才是应对这个问题的根本解决方案。

只不过目前,在大鹅的带动下,波司登,似乎也走上了涨价,这条暂时的捷径。

本篇文章还没发,北京就迎来了2021年的初雪,其规模也算几年内罕见了。冬天来了,赶紧把压箱底的羽绒服穿起来。

明年春天,波司登的财报会更暖吗?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。