【阅读提示:本周本订阅号推出“休闲食品”专题,五篇文章讲解休闲食品板块,欢迎持续关注。下周将推出“餐饮“专题,敬请期待。】

卤味食品起源已久,早在公元前221年前后,四川地区发明凿井取卤,开凿浅井后凿出井盐,辅以花椒调味,制作成卤味用以佐酒下饭。根据史书记载,最早的卤制品是战国时期的宫廷名菜“露鸡”,后来出现的红卤烧鸡、白卤白斩鸡都是根据“露鸡”发展得来的。卤味自古就是“网红”食品,经过两千年的发展,目前卤制品赛道日渐成熟,已形成千亿市场规模。

提到卤味,脑海中直接就能蹦出几个头部品牌——绝味食品、周黑鸭、煌上煌,而作为打工人的欢乐源泉,周黑鸭绝对有一席之地,从2002年开出第一家街头小店,周黑鸭特有的甜辣感就快速征服国人的味蕾。相比绝味和煌上煌定位休闲和餐桌,周黑鸭定位中高端休闲,40-50元/单的客单价远高于绝味和煌上煌的25-35元/单,也给周黑鸭带来了“鸭中爱马仕”的称号。

2016年,周黑鸭在港交所上市,与绝味、煌上煌并列“鸭脖BAT”。但令人遗憾的是,上市不过两年后,周黑鸭就开始走起下坡路,2018年整体的营收就下降1.2%,净利润骤减三成,只有5.4亿,市值远落后于绝味,就连王兴都在饭否上忍不住发问:“周黑鸭和绝味市值为什么相差这么大?”确实,公司业绩出现停滞,疫情又带来巨大的打击,“鸭中爱马仕”还飞的动吗?

毛利率接近60%

周黑鸭发源于武汉,是一家专门从事生产、营销及零售休闲熟卤制品企业,主营业务为卤鸭、鸭副产品、卤制红肉、卤制蔬菜、卤制家禽及水产品等其他产品。目前已是休闲卤制品连锁龙头企业,绝味、周黑鸭、煌上煌被称为是“卤味三剑客”,之后若紫燕百味鸡成功上市,或许可以组成“卤味F4”。

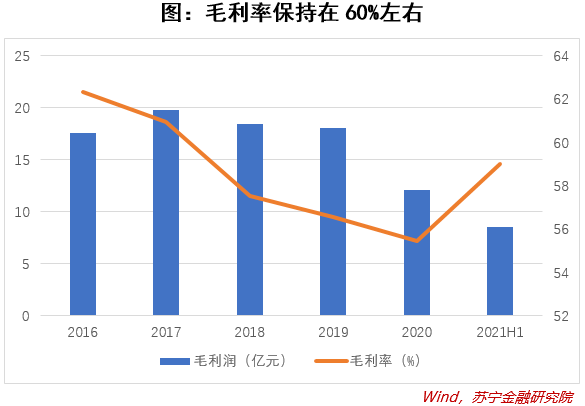

2020年公司全年实现营业收入21.82亿元,同比下降31.53%;实现净利润1.51亿元,同比下降62.89%;实现毛利润12.10亿元,同比下降32.82%。由于武汉是周黑鸭最大工厂的所在地,也是公司最主要的销售市场之一,且周黑鸭定位以线下为主,主要门店集中于高势能核心商圈、交通枢纽等客流量较大的地段,因此2020年因疫情影响业绩遭受重创。

2021年中报显示,2021年上半年实现营业收入14.53亿元,同比增长60.82%;实现净利润2.30亿元,较上年同期的亏损4219.4万元,增长644%,实现扭亏为盈;实现毛利润8.57亿元,同比增长73.90%。对于利润增长,周黑鸭在财报中肯定了特许经营门店拓展带来的收入贡献。财报显示,特许经营业务收入在总收入中的占比提升至16.4%,达到2.39亿元。周黑鸭未来将继续拓展特许经营门店,今年打算开出800-1000家特许经营门店,预计到2025年门店数达到4000-5000家,其中直营店1500家。

卤味是一门好生意吗?

巴菲特的喜诗糖果(See'sCandies)模式一直被业内人士津津乐道:品牌忠诚度、强定价权、小投入、高产出。具有强大群众基础与饮食文化根基的卤味食品,看起来确实算得上是一门“小而美”的生意。

卤菜从秦代就可以存在,经过两千多年的改良,卤菜已经适应了不同地方人群的口味,虽然在配方和制作上各有不同,但是不管是男女老少,还是上至酒店宴会、下到农村酒席,都爱吃卤菜,能看到卤菜的身影。品类足够大众化,市场才会相对更大。

卤味本身最大的特点就在于成瘾性,消费者容易冲动下单。吃过卤制品的朋友应该都有一种停不下来的感觉,那不是你的错,只是脑垂体分泌激素产生的本能诱惑。兼具“肉食、辣、重盐、甜”四大成瘾因素的卤味能够在体内生成令人愉悦的神奇物质,比如内啡肽和多巴胺。麻辣鲜香的口感加上上好的卤汁制作出来的卤味,浑身散发着一种迷人的香气,一吃就上瘾,让人意犹未尽。成瘾性从而提升了其复购率,属于高频类消费品。

卤味产品制作工艺相对简单、投资小、成本和风险系数低,可以通过复制快速扩大规模。休闲卤味大都以禽类为主,素菜为辅,品种较少,品牌更易对门店进行复制。截至2021年6月末,绝味食品在中国内地共有门店13136家(不含港澳台及海外市场),煌上煌在全国有约5000家门店,周黑鸭旗下累计特许门店总数为1109家,直营及特许总店数达2270家。

与此同时,卤味销售渠道灵活,消费者购买便利。街边市场、车站、机场、便利店、商场甚至线上旗舰店,这些卤味品牌无孔不入地渗透到了各个人流高地。

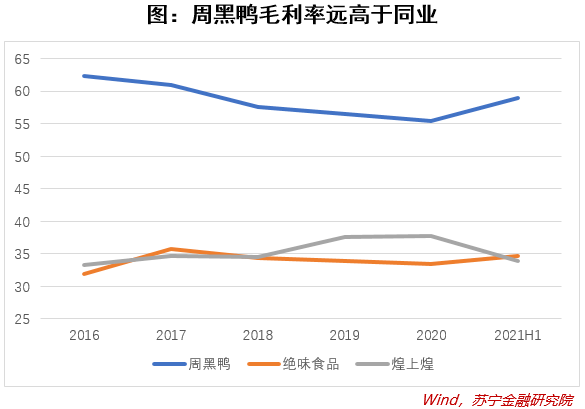

事实上,卤味赛道如此火热,其毛利率也确实不低。2021年上半年,煌上煌毛利率为33.97%,绝味食品毛利率为34.61,而周黑鸭的毛利率则更高,达到59%。周黑鸭目前单店的年收入在300万人民币左右,这是什么概念?肯德基中国单店的收入大约100万美元,也就是600万人民币左右的样子。而周黑鸭的店面大小远远小于肯德基。

周黑鸭破局之路仍然漫长

根据Frost & Sullivan数据,2010年中国休闲卤制品零售总额为231亿元,2015年达到521亿元,2019年破千亿,2020年中国休闲卤制品市场规模将达到1235.1亿元左右,休闲卤制品行业2015-2020年总体市场规模复合增速18.8%,高于休闲食品整体行业增速(2015-2020年复合增长率为12.3%)。预计到2025年中国休闲卤制品行业的市场规模能达到2275亿元(5年复合增速为13%),市场规模实在可观。

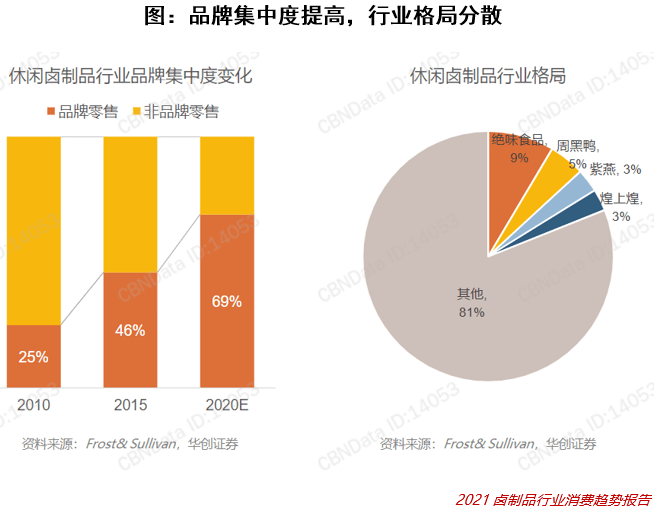

卤味行业发展虽然迅速,但从目前的格局来看,中小作坊式企业仍然是主力军,行业集中度偏低。公开数据显示,2020年中国休闲卤制品行业内前五大卤制品企业分别为绝味食品、煌上煌、周黑鸭、紫燕百味鸡和久久丫,市场份额合计占比仅为20%。其中绝味、煌上煌和周黑鸭的市场份额分别为8.6%、3.15%和 3.32%,从门店数量来看,CR5的门店数量占比约为19.6%。

近年消费升级使传统行业加快规范化、品牌化的转化。卤味食品的品牌化从2010年的25%提升到了2020年的69%,看似进步明显。但我们看到反映市场集中度的CR5却没有明显的提升,这反映出行业内依然缺乏具有绝对话语权的头部品牌,从另一方面来说也代表着更多初创品牌、区域品牌可以突出重围,寻求更大的发展。

由于线下是卤制品销售的主要模式,疫情之下,夫妻店街边店的脆弱性被进一步放大,因此出现了大批关停甚至倒闭的现象,即便在疫情结束之后的恢复阶段,小门店也很难修复资金链,实现盈利,因此很多夫妻店在疫情冲击之后不复存在。疫情加速小份额出清对龙头企业来说是好事,但龙头企业也或多或少会受到疫情的影响,在卤味三巨头中,周黑鸭是受疫情影响最大的,2020年上半年周黑鸭营业收入同比下降44.34%,绝味同比下降3.08%,煌上煌逆势增长16.77%。这或许与武汉是其主要阵地有关,但若疫情反复,势必仍会对业绩产生一定的冲击。

虽然周黑鸭在2020年业绩低迷受到年初疫情的影响,但周黑鸭业绩下滑在疫情到来前就有趋势。周黑鸭2019年的净利润4.07亿,相较于2017年的7.62亿元近乎腰斩。周黑鸭的业绩停滞,或许与其坚持直营模式有关。与绝味、煌上煌不同的是,周黑鸭多年来主要依靠直营店发展。坚持直营的周黑鸭,在发展上受到了限制,相较于直营店受阻的周黑鸭,加盟店为主的绝味和煌上煌在扩张上更具优势。

成长天花板或将打开

面对疫情的冲击和业绩停滞的压力,周黑鸭能够及时发现自身的问题,调整战略布局。压力之下,周黑鸭在2019年11月放开了特许加盟的口子。加盟模式下,门店增长速度自然起来了,今年上半年,周黑鸭门店总数2270家,较2020年同期净增加903家。卤味属于冲动消费型产品,路边看到就可能会随手买一盒,因此便利性是首要因素,需要网点广泛触达消费者,渠道布局尤为重要,加盟模式可以快速进行渠道扩张,满足消费者便利性要求。

从第一批特许门店开业一年的情况来看,仅在6-12个月内就可以完成投资的回收(店效都超过15w每月),特许加盟的经营利润率为20-25%,高于直营的18-20%。随着周黑鸭渠道的扩展,加盟渠道可以对周黑鸭贡献可观的利润。同时,对于直营门店,公司关闭了大量低效门店,以高势能高店效的门店为主,且疫情的恢复也带动着直营店客单量的恢复。周黑鸭除以直营+特许模式加速拓展线下实体店铺外,也注重电商、外卖、新零售及社区团购等渠道的拓展,全渠道覆盖消费者,提升品牌产品的可见性和便利性。

周黑鸭的产品要好于绝味和煌上煌,但营销、渠道与供应链却不如它们,如果能够补上自己的短板,那周黑鸭或许能迎来成长的拐点,打开成长的天花板。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究院耿逸涛。