【阅读提示:本周本号推出“餐饮”专题,五篇文章讲解餐饮板块,欢迎持续关注。下周将推出“纺织服装“专题,敬请期待。】

“当你不知道吃什么的时候,就去吃火锅!”

作为一种大众喜闻乐见的中式餐饮,火锅口味的丰富度奠定了其第一大餐饮品类的地位。在过去的几年间,得益于餐饮行业的增长,火锅类的企业也取得了长足的发展,呷哺呷哺则是“平价火锅”中的典型代表。

性价比之王,年轻人的“心头好”

很多人在初次听说“呷哺呷哺”这个词时,都会好奇中带着疑惑。在中文的发音下,它的读音确实略显奇怪。有网友曾研究“呷哺”的来源,比较确切的是日语的发音,成为了台式小火锅后,传到了中国。这种略显奇怪和有趣的品牌形象,为呷哺呷哺初期贡献了很多的“自来粉”。

相较于传统火锅营造的热闹气氛,呷哺呷哺“一人一锅”分餐火锅模式在起初并不受大众欢迎,新颖的餐饮模式与传统的饮食气氛相抵,这使得呷哺呷哺一开始在国内举步维艰。但2003年非典突然来袭,使“分餐制”被迫上线,呷哺呷哺主打的一人一锅餐饮模式广受大众喜欢。

“它给我提供了一些空间,让我吃饭时能简单轻松地享受美食”

“我喜欢一个人安静地吃饭,不用面对面很多陌生人”

可以说,这些带给年轻人独特的吃火锅的感受,是呷哺呷哺初期得以快速扩张的独特竞争力。借助大众口碑的宣传和新顾客尝鲜的心态,呷哺呷哺迅速在全国目标城市开启扩张之路,2014年公司于香港联交所挂牌上市,成为“连锁火锅第一股”。

此时的呷哺呷哺简直成了年轻人的“心头好”,也因此有了“第一次去吃呷哺呷哺的流程”等网络热门问题。性价比之王、时尚单品小火锅、口味不错、有创新,这些标签代表着呷哺呷哺当时在火锅界的地位。

不过,当依靠品牌扩张达到了临界点时,呷哺呷哺面临了众多消费品同样的难题:如何才能保持高速增长?

从业务和产品来看,围绕“火锅餐饮”,呷哺呷哺进行了几方面的布局。

一是门店数量的扩张,呷哺呷哺已经是目前公司门店数量最多,营收占比最大的创始品牌,也是中国十大火锅品牌之一。主要定位就是平价时尚小火锅,人均消费在70-80元之间。

二是品牌升级,2015年推出的高端火锅品牌“凑凑”,以“火锅+茶饮”为经营模式,瞄准中高端人群,目前以推陈出新,时尚的菜品造型以及各种风格的装修广受市场的欢迎,模式逐渐成熟,在南方上海等城市发展迅速,进入快速扩张期。人均消费在150-160元之间。

三是拓展上下游品类的销售,销售兄弟公司的各种调味品,产品包括火锅底料、火锅酱料等。

四是关联产品,如茶米茶,主要以大红袍奶茶为销售卖点,此外还有各种门店小吃,受到消费者的好评,门店大多设立在公司自营的火锅门店中,提供堂食和外带服务。

五是外卖业务,业务包括火锅外送、生鲜食材配送等。

餐饮消费升级,呷哺呷哺的竞争优势

虽然近年来消费的增速逐渐,但餐饮是少数仍保持高增速的行业。如果剔除2020年疫情的冲击,餐饮行业的增速要远高于社会消费品零售总额的增速。火锅行业的表现更为亮眼,疫情冲击之下,仍然保持了10%以上的增长。

行业的快速增长对于海底捞、呷哺呷哺这些头部企业而言,是更大的利好因素。从行业的集中度来看,目前我国火锅市场集中率低,头部海底捞、德庄、呷哺呷哺、小龙坎的市场占有率分别为5.8%、1.5%、1.2%、1%。行业集中度仍有巨大提升空间,前5大火锅品牌市场占有率甚至不到10%。新冠疫情的爆发反倒使头部餐企实现逆势扩张,借机招揽管理人才,获得更具优势的租金条件。

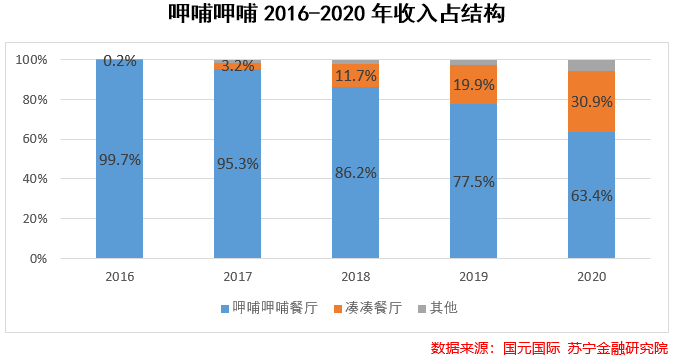

从呷哺呷哺的收入占比来看,近几年的品牌升级策略效果逐渐显现。中高级端品牌“凑凑”的收入占比迅速提升,自2016年以来,凑凑占母公司的收入占比年均增速高达50%。即使受到疫情的影响以及公司管理层人员的巨幅震动,呷哺呷哺仍计划继续在华东、华南地区布局凑凑火锅店,这也表明公司对中高端火锅店的发展仍然持续看好。

同时,凑凑所打造的“火锅+茶饮”的餐饮组合方式,一定程度上吸引了很多年轻人。再加上通过糖果、布丁和小罐茶等多种赠送小食来提高顾客满意度,此外还有无限续加鸭血和豆腐的餐食活动。这些服务的升级使得凑凑近几年在中高端火锅品牌中竞争力越来越强,这一点在呷哺呷哺的收入结构中有着明显的体现。

同时,呷哺呷哺也在向上下游供应链拓展,2019年和锡林郭勒盟政府签订合作协议,打造“呷哺x锡盟羊”品牌并启动当地羊肉加工基地,保障了高品质羊肉的供应。蔬菜方面,公司与多家农村合作社及农户直接合作,并建立自己的种植基地,保证鲜蔬24小时直达,通过自主生产和集中化采购,实现低成本获取稳定高品质的原材料。此外公司还建立了自己的冷链物流配送中心,保证食材品质的同时还能够降低物流及仓储成本。

这些举措一定程度上保证了呷哺呷哺的存活。然而,对于餐饮这样一个竞争极其激烈的市场而言,某一方面的优秀并不能使其利于不败之地。

误判形势,呷哺呷哺光环不再

管理学中有一句著名的话:领先一步是先进,领先两步是先烈,这句话差不多同样适用于呷哺呷哺。呷哺呷哺曾经是平价火锅的代名词,依靠口碑宣传和门店的大幅度扩张,取得了非常快速的增长。特别是在2014年上市之后,“连锁火锅第一股”的光环让呷哺呷哺在店铺扩张的路上越走越远。

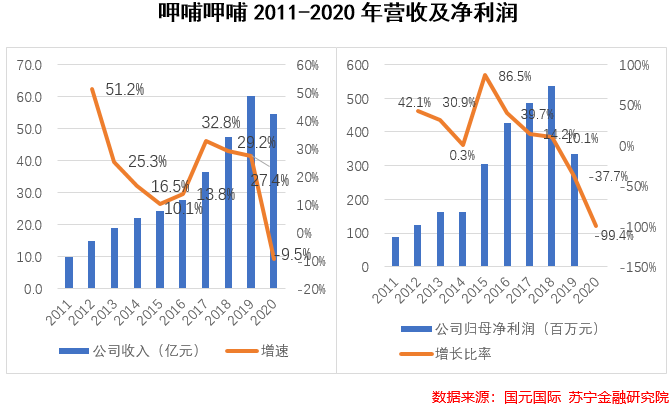

从营收和归母净利润可以看出,自从2014年呷哺呷哺于港交所上市,公司归母净利润就显著提升,当年利润增幅达到86.5%,公司收入和归母净利润一直到2018年都呈现良好增长态势。门店数量也从2014年底的450家增长至2020年底的2200家。营收的快速增长来源于大跨步式的开店,而背后是成本惊人的增加和口碑的下降。

曾经被年轻人钟爱的“性价比之王”,如果变成了“口味一般、价格略贵”的评价时,自然也会被取代。呷哺呷哺错判形势过早进行消费升级让呷哺呷哺和消费者渐行渐远,一方面是越来越高的价格,另一方面是越来越差的口碑和上座率。

在其财务报表上,我们也可以看到,2017年后呷哺呷哺的营收和净利润增速持续下降。

发展的困境直接带来了人事上的变动,在2021年上半年,曾被创始人称赞为“天才”的行政总裁离任,定位于中高端的子品牌凑凑创始人张振纬也在毫无征兆的情况下宣布离职,集团董事长贺光启将重新接任CEO一职。面临呷哺呷哺火锅店的成熟和凑凑定位的尴尬,如何协调自身产品的竞争关系,如何调整呷哺和凑凑的各方面定位,成为摆在贺老总面前短时间难以解决的问题。

从到2021年三季度看,呷哺呷哺宣布已经关停经营不善的呷哺呷哺门店200家,预期下半年仍会有相关减值。门店关闭减值,创始人回归对呷哺呷哺品牌各方面的调整带来的不确定性,以及今年凑凑开店放缓,都给呷哺呷哺全年的盈利能力蒙上阴影。如果管理层团队的凝聚力和方向定位都还在摇摆,呷哺呷哺的未来究竟如何还需我们拭目以待。

呷哺呷哺未来的想象空间在哪?

组织的变革一般来看必然伴随着管理层的换血。创始人的回归一定程度上带来了市场对于呷哺呷哺管理效能提升的期望。在贺光启回归接任CEO后,呷哺呷哺对门店进行了深度整合,包括管理、研发、IT、招聘、品牌会员系统等方面,以促进各子品牌的协同发展;还建立了员工薪酬激励制度,员工所得直接和贡献挂钩,激发员工的工作潜力;并持续优化餐厅模型以满足消费者多变的口味喜好;加速推动内部加盟体系,开放获利分红渠道;最后还重新梳理了企业文化建设和人员的培养晋升渠道。不过管理效能的提升并非一日之功,能否带领呷哺呷哺重回高速增长,值得我们的期待。

管理的变革之外,呷哺呷哺也进军了调味料市场。2016年10月,公司成立合资企业从事汤底、蘸料调味品的研制及销售。由官网介绍图可以看到,产品主要以火锅锅底、牛肉酱、芝麻蘸酱为主。同时呷哺呷哺还和天猫、京东、苏宁易购和沃尔玛等多家商超合作,积极拓宽线上线下的销售渠道。

同时,凑凑的增长空间更值得关注。从凑凑在全国的市场布局来看,目前南方市场品牌势能较弱,门店较少,主要仍集中在上海、深圳等地,如果类比同为中高端品牌的海底捞,2020年海底捞门店数已经达到935家,二线及以上的城市门店数是凑凑的5倍之多,市场扩张的空间仍然广阔。

自2019年下半年开始,凑凑已经将门店拓展到香港等地,经营表现毫不逊色,餐厅模型的复制可行性也得到市场认可。在国内疫情控制较好的情况下,凑凑的加速扩张或给呷哺呷哺带来新的转机。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员黄大智。