作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的炒肝

做过饭的朋友肯定都知道小苏打(碳酸氢钠),它是清洁厨房油污的一把好手。但是你可能会好奇,它到底是怎么来的?

其实,它是由它的好兄弟苏打(碳酸钠)制备而来。苏打,又名纯碱,作为最基础的化工原料之一,是今天我们的主人公。

纯碱

纯碱

刚刚过去的2021年是名副其实的大宗年,纯碱的期货价格在前十个月上涨了126%。虽然最后两个月开启了下行通道,但是进入2022年后,纯碱价格的走势出乎了大多数人的预料。刚过了1个月,价格就上涨了近30%,和绿油油的大A股形成鲜明的对比。

纯碱期货价格(新浪网)

纯碱期货价格(新浪网)

俗话说搏一搏,单车变摩托。今天,我们就来盘一盘纯碱,看看近期价格的上涨,是真繁荣,还是真泡沫。

一、供给端想扩产?没那么容易

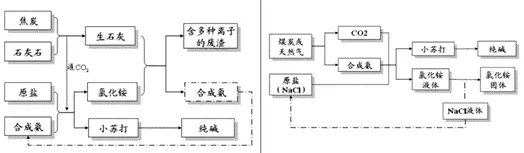

不知你是否还记得高中化学课本中学到的侯氏制碱法,它是纯碱制备的工艺之一。回溯过往,纯碱工业发展至今,已经有了九十多年的历史,已经是较为成熟的行业。

成熟的行业意味着会有成熟的制备工艺。纯碱的主要生产工艺就三种,氨碱法、联碱法和天然碱法,其中前两种方法的占比约为49%和45%。之所以两种工艺并存,说明每一种工艺必然有其短板。氨碱法以海盐为主要原料,会排放大量的废渣、废液。而联碱法的初始投资成本比较高。

纯碱制备工艺(左:氨碱法,右:联碱法)

纯碱制备工艺(左:氨碱法,右:联碱法)

来看看供给端的故事。先亮结论,今年纯碱的新增产能是比较有限的。

庙堂颁布的双碳目标,是需要一个长周期来实现的。人无远虑,必有近忧。纯碱作为高能耗产品之一,未来的产能多多少少会受到限制。举个栗子,去年3月的时候,内蒙古印发的能耗双控保障措施中,纯碱已经开始实施产能的置换。近几年,纯碱产能水平一直维持在3000万吨左右,纯碱的开工率处于较高的水平(85%以上)。产能持续扩张的时代已经一去不复返了。

我国的纯碱产能产量在2007-2013年持续扩张(卓创资讯)

我国的纯碱产能产量在2007-2013年持续扩张(卓创资讯)

从微观层面说,行业玩家们在新增产能方面表现得更外保守。去年连云港碱业因为升级改造项目带来的纯碱减产120万吨,对全国的纯碱供应将造成一定的影响。同时,据统计,今年预计将有4套新增纯碱装置,其中3套装置还是在今年年底投产(远兴能源一期投产的概率较小),所以年度产量估计将和去年基本持平。

纯碱产能变化情况(隆众资讯,卓创资讯)

纯碱产能变化情况(隆众资讯,卓创资讯)

从竞争格局上来看,行业竞争较为激烈,格局较为分散。所有行业玩家中,三友化工(600409)的纯碱产能处于领先地位(340万吨/年,权益产能286万吨),纯碱价格上涨对三友的利润空间影响较大,紧随其后的上市公司是山东海化(000822),纯碱产能也有300万吨/年。

主要玩家业绩弹性(公司公告)

主要玩家业绩弹性(公司公告)

二、需求端有机会?光伏玻璃

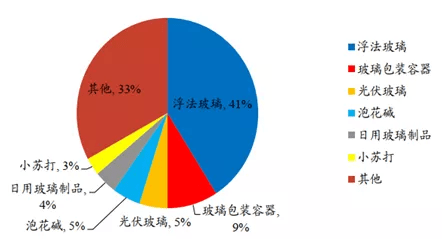

除了我们开篇讲到的制备小苏打,纯碱的需求主要以玻璃生产(超过50%)为主。玻璃又可以细分为浮法玻璃(利用浮法成型生产的平板玻璃)和光伏玻璃。我国又是名副其实的纯碱消费大国,去年消费量预计为2800万吨,同比增加了5.7%,其中浮法玻璃和光伏玻璃的需求分别拉动纯碱消费量增加了102万吨和48万吨。

纯碱的需求占比(卓创资讯)

纯碱的需求占比(卓创资讯)

看问题就要抓住主要矛盾。展望2022,浮法玻璃和光伏玻璃的需求量在一定程度上会反映出纯碱的供求关系。

首先看浮法玻璃,它主要应用在建筑(75%)和汽车行业(15%)。建筑行业中,庙堂已连续几年提出房主不炒的概念,房地产的宏观调控愈加严厉,投资属性越来越弱。几位大众熟知的房地产玩家去年相继出现资金链断裂的情况。据相关调研机构给出的预测,今年商品房新开工面积将继续下降(同比下降3.5%)。在这种情况下,投资的机会预计不会藏在这条赛道上。

而光伏玻璃呢?光伏玩家在经历了531新政(加快补贴退坡)的刺痛后,厚积薄发,在去年实现了平价上网后,已经塑造了完全市场化竞争的市场。即使今年光伏的回调肉眼可见,但笔者依旧相信光伏的发展前景。根据咱们的顶层设计,今年新增光伏装机量有望达到60GW。同时供给端看,光伏玻璃又不受到产能置换的限制(2022年有近4万吨的光伏玻璃投产计划),这也进一步为纯碱的需求提供了强有力的支撑。

光伏装机量预测(Wind)

光伏装机量预测(Wind)

由此,预计仅光伏玻璃一个细分赛道,将为纯碱带来超过70万吨的需求量增加。这样一来,在纯碱产量已经触及天花板,结构性需求量继续增加的背景下,今年的纯碱价格可能会维持在相对高位。

在当今各行各业拼命内卷的时代里,在供给受限、需求稳增的纯碱赛道上,结构性的增量机会预计仍是今年的主基调。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。