编辑导语:“预制菜”是一种针对宴席菜、饭店特色菜在制菜过程中繁杂等特点,运用现代标准化流水作业制作出来的餐桌便捷特色菜品。预制菜概念已被年夜饭带火,但似乎年轻人并不买账。本文针对此问题展开了分析,推荐对预制菜感兴趣的用户阅读。

年关将至,预制菜成为年夜饭的“新宠”。

“像鲍鱼、佛跳墙这种硬菜,处理起来很麻烦,现在网上买好预制菜提前放冰箱冷冻就好”,上海阿姨李冉告诉我们。她今年第一次将预制菜列入年夜饭的范畴。

与每年预定餐厅的年夜饭不同,2022年春节预制菜销量走俏,线下商超卖场、线上各大餐饮品牌都推出了年夜饭预制菜套餐。

盒马鲜生更是在去年12月底就早早上线年夜饭礼盒。每日优鲜和美菜网等生鲜电商平台也纷纷布局预制菜,甚至家乐福也开始大力推广春节预制菜。

李冉阿姨也是在去年迷上的预制菜。而她关心起预制菜不是因为线下超市打折,而是预制菜概念股的上涨。“我是老股民了,前段时间预制菜一直在涨,我就想买来试试到底是什么”,阿姨告诉我们。

而在今年年初,预制菜概念股集体爆发。1月12日午后,国联水产、福成股份、惠发食品、味知香、大湖股份等多家公司收盘封至涨停板。预制菜将是下个万亿市场的论调也随之出现。

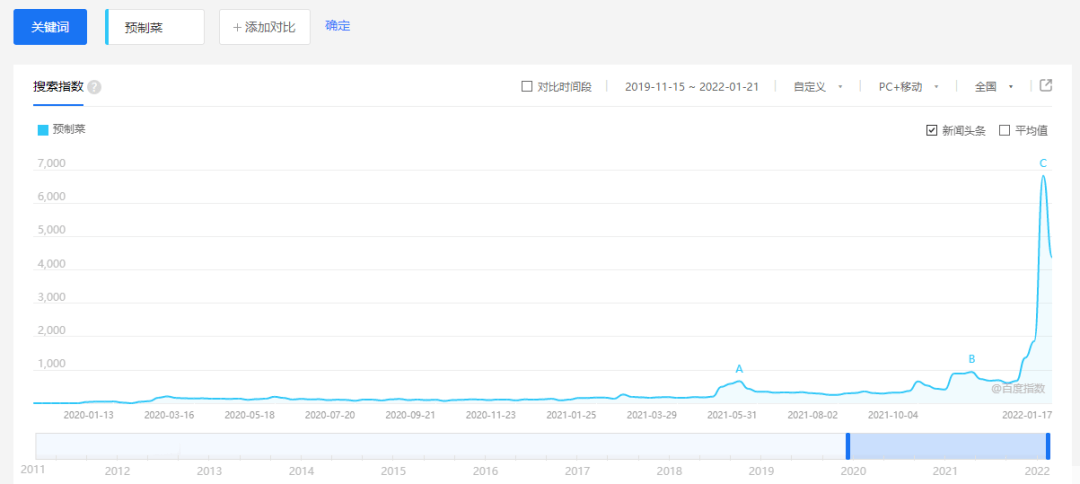

之后,预制菜也迎来史上的“高光时刻”。根据百度指数相关数据,1月13日,预制菜的搜索指数首次过万,并且是近几年的最高峰。

过去一年,预制菜也深受资本的宠爱。

珍味小梅园、三餐有料、寻味狮、望家欢等预制菜上下游各企业前后都在2021年获得融资。专注预制菜的品牌味知香也在2021年成功上市。瑞幸原创办者陆正耀的入局,也给预制菜增加了更多的话题度。

在各行业不断收缩的关口,市场迫不及待的将预制菜捧成2022年的第一个风口。

无论是陆正耀的舌尖工坊、西贝的贾国龙功夫菜,还是上市的味知香,都不约而同的瞄准C端市场。市场有观点认为,年轻人的“宅经济”、“单身经济”能够支撑预制菜C端市场后续的爆发。

但实际上,年轻人真的能支撑起预制菜这一赛道吗?资本热情、产业进击,年轻人买单吗?看似是消费升级的预制菜真的能够代替外卖和菜市场?

一、疫情催热预制菜消费需求

预制菜并不是一个新概念。

早在2010年,随着餐饮市场的连锁化,预制菜出现在企业配餐等B端。

标准化的预制菜能够满足连锁餐饮品牌的稳定性要求。而2014 年外卖的兴起和各平台的内卷,预制菜的发展让位于更火的外卖。

尽管预制菜早就以各种形式融入到一日三餐中,但大众真的对预制菜有认知还是因为疫情。

2020年的疫情让大众只能在家做饭,预制菜成为当时的首选,并一度受追捧。2020 年天猫“双11”期间,包括半成品菜、速食菜在内的预制菜销售成交额同比增长约 2 倍。

在疫情的催化下,一直在B端的预制菜闯入C端市场。也正是在这一年,一股预制菜布局热潮悄然中掀起。

新兴生鲜零售平台便是在C端布局最为显性的一类玩家。

在2020年3月,盒马成立3R事业部(Ready to cook,ready to heat,ready to eat)。

盒马CEO侯毅认为,疫情之后,很多消费者的生活习惯会发生变化,在家吃饭会成为主流。所以,盒马要不断开拓符合消费者需求的商品,重点包括半成品。同时间,每日优鲜也上线“名店名菜”频道,开始深耕预制菜。

2020年,险中求生的新一代餐饮品牌也瞄准这一赛道:西贝推出预制菜品牌贾西龙功夫菜。海底捞也上线“开饭了”系列预制产品。

此外,珍味小梅园、寻味狮、本味鲜物等主攻电商渠道的预制菜新品牌,也都在2020年前后成立。而专门的预制菜零售门店代表三餐有料也在2020年成立。

供给端商家们的反应似乎比需求端更为激烈,尝试借疫情的契机撬开C端市场,积极主动的拥抱预制菜。

根据天眼查的数据显示,2011年以来,预制菜相关企业注册量逐年增长。2011年的注册量为1796家,而2020年注册量更是达到近十年之最,全年共新注册1.25万家。

疫情中,这波预制菜品牌创立的热潮被资本承接住。可以说,当下的预制菜投资热正是疫情影响的延续。珍味小梅园、寻味狮、三餐有料都在2021年完成融资。而2021年年末的新玩家将热情延续到今年。

资本已就位,线上线下各渠道都布有玩家,蓄势待发,想象着能蹚出条万亿赛道。但资本的热情却没消费者可以接住。

随着大众生活逐渐回归正轨,线下餐饮逐渐恢复正常,疫情催热的预制菜消费需求,大众也从对预制菜的极端依赖中走出来。

不可否认,因为疫情,C端消费者对于预制菜有了基本认知,但感知也仅仅只有两年时间。大众多年养成的消费习惯一时间无法被改变。

疫情让需求端和供给端都爆发性增长,但随着疫情的常态化,对预制菜首先冷静下来的却是消费者。

二、大多数消费者将预制菜等同于“料理包”

实际上,大众连预制菜的基本概念都还未有系统的认知。

从我们采访的多位年轻人来看,绝大多数会将预制菜等同于“料理包”。“预制菜加热就可以吃,和外卖没什么区别。并且冰冻时间长,感觉预制菜也不健康。”

有在预制菜B端供应链从事多年的从业者表示,料理包是餐饮行业较为灰产的一个分支,但预制菜和料理包完全是两回事。

根据国海证券的报告,预制菜指的是以农、畜、禽、水产品为原料,配以各类辅料,用现代化标准集中生产,经过分切、搅拌、腌制、成型、调味等环节预加工完成,再采用急速冷冻技术或其他保鲜技术保存的成品或半成品。

实际上,预制菜大致分为只需要加热的成品预制菜,和需要烹饪的半成品预制菜。

“现在的技术可以实现成品预制菜味道还原”,上述从业者对我们表示,“并且成品预制菜在各个环节都工业化,和料理包是两回事。料理包都不能算一个行业。”

但因为外卖,成本低至几块、热水加热、毫无营养可言的料理包抢先一步深入消费者的心智。消费者对预制菜的接受度更难。

盒马作为较早布局预制菜的零售平台,在2C的过程中依然能够感受到消费者的疑虑。

“很多消费者会认为预制菜里添加剂很多,尤其会添加防腐剂。”盒马3R商品采销中心采购总监张千向我们表示她的无奈,“我做食品十几年,在盒马一直负责预制菜,这点真的蛮痛苦的,需要不断去解释。”

西贝的预制菜品牌贾国龙功夫菜便是聚焦在成品预制菜上。门店没有厨房和厨师,店员会直接将加热好的预制菜端给顾客。门店已经超200家,但水花并不大,消费者对所谓的功夫菜并不买账。

尽管官方宣称,采用零下40度急冻锁鲜技术,“锁住出锅的味道,到家加热就吃”。但消费者无法接受花百元的价格吃锡纸盒端上来的菜。“人均100元,吃速冻盒饭”,有顾客调侃说。

在社交媒体上,不少消费者吐槽其像飞机餐、罐头,就餐体验是“在餐厅一起吃外卖”。

贾国龙高估了市场对于预制菜的接受程度。目前,贾国龙功夫菜的首家门店已经增加了后厨现场制作的菜品,预制菜的占比明显减弱。

而成品预制菜接受度低的另一原因,在于“众口难调”。

目前,市场上普遍将中国市场的预制菜渗透率和日、美市场进行对比。但和日、美不同的是,国内餐饮习惯极度地域化。预制菜的标准化与饮食的个性化存在着一定的冲突。

从事多年预制菜供应链管理的张军告诉我们,预制菜在B端是降本增效的作用,但C端消费者需求分散,无法形成统一。在无法标准化后,反向会对预制菜企业规模化带来压力。

三、预制菜治不好年轻人的“外卖症”

在我们的小范围调研中,半成品预制菜的接受度相对较高。

盒马3R商品采销中心采购总监张千也告诉我们,他们发现目前年轻人对预制菜主要有两大诉求,“第一种消费者是我会做菜,但是我不想切,第二类是厨艺小白,不会做饭但想吃得好。”

1998年出生的佳乐是在上海朝九晚六的上班族。她和朋友都在微信群里讨论预制菜,“身边会自己做饭的朋友好像都有网购过”,佳乐告诉我们。

通勤长达两个小时的佳乐回到家后已经没有精力再去配菜,预制菜正好能满足她。“预制菜主要就是方便,口感我吃不出什么差别”,佳乐说道。

受访者供图

但对于厨房新手而言,预制菜依旧改变不了吃外卖的命运。“预制菜确实方便,但没时间做饭还是一样没时间。”刘文对我们表示。

在互联网大厂工作的刘文,一直想为了健康不再吃外卖,但经常加班的他没有时间下厨。去年6月,刘文尝试在网上买预制菜。

“我买过酸菜鱼、水煮肉片这些”,刘文告诉我们,“味道确实和外面饭店差不多,但不适合带去公司。”

为了继续健康计划,刘文尝试在线下门店买半成品菜,节约配菜时间,只需要下锅炒。刘文告诉我们,“线下门店的家常菜选择多一些,网购的其实都是大菜。”

但为了赶春节进度,刘文所在的小组连续一周加班。回到家已经精疲力尽的他,为了不浪费食材,硬着头皮把预制菜从冰箱里拿出来去厨房下锅。最终,刘文还是回归吃外卖的生活,在他看来,“周末偶尔尝试硬菜还是可以,但想靠预制菜实现每天下厨还是有点难。”

而我们在走访中发现,相比依赖所谓的“宅经济”等年轻人消费概念,中老年群体或许能成为半成品预制菜的固定需求群体。

我们在实地走访陆正耀的舌尖工坊上海线下门店时,在中午时间段,门店聚集的更多是中老年人,并且下单购买也以中老年为主。

舌尖工坊上海门店

张千也表示,除了年轻人,阿姨、妈妈等中年群体对预制菜的需求也很高。“因为现在家里不太愿意会拉大油锅油炸,家庭人口的结构也在变化,以前做一顿可以很多人吃,所以,像费时费力的蛋饺、春卷等预制菜销量也不错。”

就张军的观察来看,目前C端消费者对半成品预制菜的购买驱动力还是尝鲜。“现在一次性的购买力还不足以支撑C端市场,关键要看复购率,这一数据才能说明问题。”

四、资本盲目追捧,最终比拼还要回到供应链

供需的不对等,是现在预制菜To C市场的主要尴尬。

中国食品行业分析师朱丹蓬也表示,中国预制菜市场尚未真正进入“产销两旺”的局面。资本端和产业端都很有热情,但是并没有完全满足各个细分消费市场的核心需求。

从整体看,目前预制菜市场一直以B端为主。根据国海证券的报告,2021年,C端占比仅20%,到2026年,C端占比将上升至30%。

作为行业的多年从业者,张军表示那些将预制菜称为新风口的声音是对行业最大的误读。“最近因为陆正耀的项目,大家都觉得预制菜新奇。其实预制菜在B端已经很多年了,这个行业是需要静下心来踏踏实实去做的。”

现在预制菜To C的尴尬格局,还需要“抢跑”的玩家们来改变。

张千也表示,预制菜市场还处于非常早期的阶段。“我们更多的入局同学在研究消费者习惯,消费者的需求,然后解决消费者的痛点会更简单,我觉得这个部分还是真的刚刚开始。”

相比B端市场,由于预制菜的接受门槛较高,玩家们在C端更需要加大对于用户的市场教育。

“消费习惯一定是被养成的,现在你让我们去接受,去超市里买麻婆的豆腐,你可能会不习惯,可未来随着这个东西越来越多,一定会养成这个习惯,这个我觉得毋庸置疑。”张千表示。

而在张军来,现在资本有些在盲目追捧预制菜,而行业真正需要的是沉下来打造供应链的企业和人。“真正去做供应链,实现规模化和标准化之后,是可以将成本降下来,最终实现盈利的”。

无论是半成品还是成品预制菜,原材料都是成本中的大头。此外,最影响下游的便是冷链能力。张军表示,“刚入局的玩家在原材料采购上的成本,是不会低于市场平均成本的,有生鲜供应能力的企业会比较有优势。”

另一位预制菜行业从业者也表示,预制菜还刚刚开始,C端的精细化需求还待挖掘,未来还有更多新结合,但预制菜本质是介于食品和餐饮间的中间业态。最终,预制菜的比拼还是会回到供应链环节。

但现在入局的部分玩家并未把心思放在供应链上。他们更多将预制菜看作救命稻草,提高整体利润。比起年轻人,他们更需要预制菜这一概念。

对此,张军也表示,预制菜其实是需要前期重投入的行业,在没有形成规模的情况下,早期利润不可能超20%。

预制菜的千亿市场,或许还需要一段时间。

(备注:文中人名均为化名)

作者:习睿,公众号:tech星球(ID:tech618)

本文由 @tech星球 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议