文丨王林

编辑丨潘心怡

“雪花啤酒,勇闯天涯”“就是这股新鲜味(燕京啤酒)”“感受长白山的冰爽体验(哈尔滨啤酒)”“激情祝福,青岛啤酒”“喜欢上海的理由(力波啤酒)”“金星啤酒,省优部优(金星啤酒)”······

2004年,建筑工地上的巨型青岛啤酒广告

这些熟悉的啤酒广告语,是童年回忆也是地方情怀。有一些品牌已经式微甚至消亡,也有一些品牌在时代浪潮中焕发了新生。最近,啤酒又一次进入了大众的视野。

让喝啤酒这件事变得更有氛围感和高级感的,不止是从夜宵撸串到时尚酒馆的场景升级,一同膨胀起来的还有价格标签上的数字。

近日,“小酒馆第一股”海伦斯为涨价一毛钱特意公开致歉,虽被认为有“刷好感”之嫌,但用“自黑”来营销也释放了一个讯号——受原材料上涨带来的成本压力影响,业内普遍预测啤酒集体提价或从今年底至明年初开始。

身处产业链末梢,啤酒的价格受到粮食原料以及纸箱、易拉罐、玻璃瓶等包装价格的制约,啤酒也成为了热门的通胀题材。在二级市场上,由于提价预期蔓延,10月29日,啤酒股集体走强,重庆啤酒一字涨停,青岛啤酒盘中涨超9%。

本次啤酒的涨价延续了此前的一贯逻辑。2007年由于上游材料价格暴涨及奥运会营销费用的增加,中国的啤酒巨头悄然开启了提价进程。2018年,受宏观因素影响,巨头集体提价5%,啤酒告别了3元时代。

复盘啤酒行业历史上两次涨价潮不难发现,提价消息对短期股价影响较大,但长线来看,业绩兑现期利润回报空间才是投资者关注的重点。

这一轮即将到来的啤酒涨价潮中,不确定因素包围之下,啤酒行业高端化和结构升级的中长期逻辑将保持不变,行业格局将继续集中。

从舶来品到体力劳动者用来果腹的“液体面包”,从宴请席上的“配角”到精美包装后铺满商超货架的“小清新”,从一城一啤的“藩镇割据”到品牌集中度的逐渐提高,消费者的喜好变得更加复杂和难以捉摸,紧随时代脚步的啤酒也在不断进化。

01 2008年:啤酒涨价元年

改革开放以来,我国民营经济谱出了一曲激荡的发展史。啤酒作为餐桌“常客”,在数十年间“舌尖上的消费升级”中扮演了重要角色。

起初,因门槛低,啤酒厂遍地开花,山东等省几乎每个县市都有自己的啤酒品牌。仅河南一地,高峰时期大大小小的啤酒厂有70家之多。武汉的行吟阁啤酒、郑州的奥克啤酒、长沙的白沙啤酒等承载了一代人的盛夏回忆。

随着中国加入WTO,经济氛围变得更加活泛,加之外资的看好,啤酒圈开启了并购热潮,由于啤酒行业国内不断进行横向拓展,一些地方品牌或被淘汰或因被头部企业收编而失去姓名。

在“跑马圈地”时代的激烈竞争中,市占率胜过一切,即使是头部也不敢轻言提价。因此,很长一段时间内啤酒稳定在1.5元价格带,“啤酒贱如水”成为难以撕下的标签。

变化发生在2007年上半年,澳大利亚大旱引发的“蝴蝶效应”很快波及到国内的啤酒厂家。

玻璃瓶、麦芽、铝罐、纸箱为啤酒主要生产成本,占比分别达到30%、11.6%、11%以及3.6%,故原材料价格变动会对厂商终端销售价格产生较大影响。而因国产大麦在颗粒直径、蛋白质、水分等指标方面略逊一筹,国内啤酒企业的大麦原料超过一半要从澳大利亚、加拿大、法国等进口。而2007年澳大利亚大麦因为大旱产量大减,价格飙升了30%。

然而,在当时产能相对过剩的形势下,影响价格的不仅是成本,还有供需关系。恶性价格战和不公平竞争的结果是当时平均每瓶啤酒利润仅有6到7分钱。区域寡头也不得不对提价保持“敬畏”。

不过,奥运会召开在即,啤酒大卖势在必行,加之区域寡头已成气候,2008年成为了啤酒涨价元年。

据中国酿酒工业协会公布的数据,2007年,中国啤酒产量为4000万吨,其中华润雪花、青啤、燕京三家总产量接近1500万吨,占据了国内市场份额的40%,成为了各自主场的龙头。其中,青啤占据山东、陕西,燕京占据北京、华北,华润雪花占据东北和四川,珠江则盘踞华南。

2007年底,华夏时报报道称,燕京、青岛啤酒、华润雪花等零售价已经从1.5元上涨到1.8元-2元左右。超市方面,北京马连道的家乐福店,听装的青岛醇厚啤酒已经由原来的3.5元/听涨到3.9元/听。

彼时主流媒体多用“悄然提价”、“犹豫”来形容这次啤酒企业涨价背后的纠结。二线企业如珠啤、金威等则绝口不提“涨价”字眼,而是通过“工艺改良”等曲线方式达到这一目的。

此后的十年里,“什么都涨了,就啤酒没涨”。跟生产啤酒相关的大麦、麦芽、啤酒花的价格一直在波动上涨,人力、物流、包材等成本亦复如是。特别是在食品饮料集体上涨的2011年,红酒、白酒、价格飙升,连黄酒也年内多次提价,只有依然处于“价格战”中的啤酒按兵不动。为了支撑利润,牺牲品质的现象也屡见不鲜,口味越来越淡、大米淀粉等进入配料广为诟病。

这十年中,区域寡头利用资本和规模的实力继续进行着合纵连横。2011年,三巨头总产量和利润占全国的49.2%和88.4%,规模和品牌优势开始凸显。2016年,五大集团,华润雪花、青啤、百威英博、燕京、嘉士伯的300个工厂合计产量达3600吨,占全国总产量的80%,这意味着行业集中已行至尾声,竞争格局基本定型。

2018年:啤酒告别3元时代

2018年初,燕京、华润雪花、青啤先后发布涨价通知,涨价幅度在5%-10%,涨价产品集中在500ml的瓶装和易拉罐装。这次提价距上次整整过了十年,引发了媒体的广泛关注。光明日报、南方日报等主流媒体纷纷将《国产啤酒告别“3元时代”》作为标题,宣告啤酒不如矿泉水贵成为历史。

成本上升仍是该轮啤酒提价的主要诱因。

在国内,随着供给侧改革的推动以及环保政策收紧,瓦楞纸、玻璃、铝材等原材料大幅上涨。据万得数据,国产A356铝合金价格自2016年去产能以来持续呈现上涨趋势,到2017年 9月的高点实现涨幅45.38%。

在国外,澳大利亚、欧盟大麦产量减产,推动进口大麦价格上升,据海关总署数据,自 2017 年3月起,大麦持续上升,当年涨幅达到20%,至2018 年底实现涨幅47.8%。

除了成本之外,本轮涨价更像是为前十年产业整合和价格战还债。鉴于此前的“微利”,告别3元时代也是啤酒价格的回归和企业的自救。餐饮渠道啤酒消费自此从3-5元结构向5-8元结构升级,8元价格带成为了主战场。

而啤酒企业此时可以顺利提价也是巨头定价权的集中体现。市场份额已尽数集中的五大集团手中,市场就达成涨价共识的容易程度远高于混战时代。

反映到二级市场上,在2017年12月至2018年1月期间宣布涨价消息的当月,啤酒巨头们股价快速上涨,重庆啤酒上涨约20%,燕京啤酒上涨约40%,青岛啤酒上涨约30%。啤酒企业通过增价而非增量实现盈利的时代终于到来。

不过,此时,啤酒行业面临的更大问题则是——喝啤酒的人越来越少了。2013年啤酒产量达到最高点后就开始回落。消费量方面,Global Data数据显示,我国啤酒市场总消费量在2013年见顶达到539.4亿升,至2018年我国啤酒市场总消费量降至488亿升。

数据来源:wind,36kr制图

啤酒消费量下滑有诸多原因,比如替代品的增多、人口老龄化等等。其中比较直接的一点则是与建筑业发展放缓有关,毕竟蓝领人群曾经在很长一段时间都是啤酒消费的主力。贝恩咨询在《2016 中国购物者报告》中提到逐渐减少的工人数量逐步加剧了啤酒、方便面等以蓝领消费为主的品类销量下滑。

为缓解利润焦虑,啤酒的另一个涨价逻辑开始崛起,即高端化。

为迎合年轻人,百威啤酒请来了流量明星肖战代言

改革开放初期,大众对于啤酒的朴素愿望就是“喝得起”。但随着国民收入的稳定提高,消费升级成为消费品行业的主线。

与工业啤酒总量见顶形成对比,高端啤酒的销量增幅达160%,占整体啤酒市场4%的销售量和18%的利润额,其中,精酿啤酒整体以每年40%的复合增长率逆势上扬。

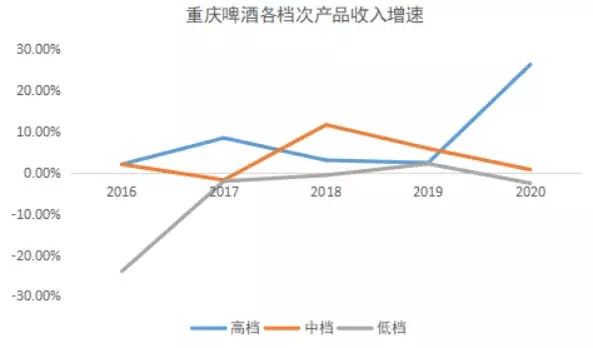

在这个逻辑下率先被资本关注的啤酒企业当属高端化转型最早的重庆啤酒。

2020年初,嘉士伯开启了与重庆啤酒的资产重组进程,在自有品牌下加入了嘉士伯、乐堡、1664等国际高端品牌。随着旗下嘉士伯、大乌苏等9-13元价格带品牌跑通市场,重庆啤酒的高端化转型已初见成效。受益于高档啤酒的高毛利,重庆啤酒整体利润空间进一步提升。2020年,旗下高档啤酒毛利率达67.7%,远高于低档啤酒的37.93%。

数据来源:公司公告,36kr制图

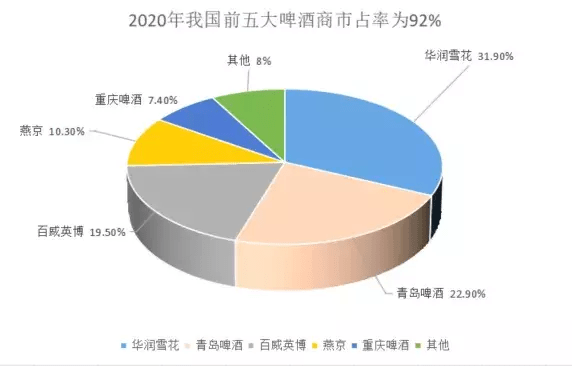

资本市场显然也甘愿为重庆啤酒高端化的潜力买单。2020年重庆啤酒的市占率仅为7.4%,排在华润雪花、青岛啤酒、百威英博、燕京(市占率分别为31.9%、22.9%、19.5%、10.3%)之后,但却成为沪深唯一一家股价超百元的啤酒企业,市值在A股啤酒上市公司中排名第二。截至2021年11月10日,其市盈率为70倍,远高于青岛啤酒的45倍。

数据来源:Euromonitor,36kr制图

03 2021食品饮料涨价潮:啤酒C位出道

今年以来,PPI(对应上游成本)持续上涨,但CPI(下游消费价格)却按兵不动。据国家统计局数据,10月PPI同比上涨13.5%,而CPI同比上涨1.5%,PPI与CPI的剪刀差持续扩大。

这剪刀差剪去的正是中游企业的利润,截至本月初,不堪成本压力的食品饮料行业,包括盐油酱醋、冷冻食品、饼干等密集提价,宣告了我国第四次行业涨价潮的到来。

回到啤酒行业,上游原材料,包括进口大麦、玻璃、铝材价格今年都突破新高,同比上涨在20%到60%不等,纸箱用瓦楞纸价格也同比上涨了20%左右。

不过随着高价产品占比提高,啤酒行业三季报依然超预期。今年前三季度,啤酒板块合计实现营收874.59亿元,同比增加12.82%,规模净利113.32亿元,同比增加37.79%。以青岛啤酒为例,在成本压力最高的第三季度,虽然营收同比下降3.01%,但净利润依然同比增长6.43%。

尽管不再有迫切的盈利压力,啤酒涨价已被提上日程。

据中信证券食品分析师团队梳理,华润啤酒于9月份推出勇闯天涯新包装,正逐步推动各地区提价。上海、山东等多地已收到提价通知,幅度在10%上下。青岛啤酒正在研究最近两个季度提价的可能,如若提价落地,预计将会对华东、华南等多地区主力产品进行价格调整(青岛纯生等),提价幅度在10%以上;百威亚太也在研究对部分产品进行提价,提价幅度保持与CPI增幅相当。

国金证券分析称,对比2018年,本轮啤酒提价表现的更为积极、逐利性更强。主要表现为幅度加大,从不超过5%提至5-10%;品种更高端,将青啤纯生、重啤乌苏纳入提价范围。

或受超预期的三季报提振或受提价预期影响,10月29日,早盘重庆啤酒一字涨停,青岛啤酒盘中逼近涨停,惠泉啤酒上涨5.98%,兰州啤酒、燕京啤酒上涨均超4%。因已完成行业集中且高端化进展顺利,在本次食品饮料提价浪潮中,啤酒被多家券商认定属于提价确定性强、提价成功率较高的子版块。

事实上,虽然涨价可一定程度缓解企业的盈利压力,纵观啤酒涨价史,大众消费品能否长远盈利更取决于企业对定价权的控制力和消费者对于涨价的接受程度。在消费持续不振的当下,增长乏力的阴影挥之不去,一些缺乏价格话语权和品牌号召力的产品很可能面临竞品的替代,大消费行业的新一轮的优胜劣汰或将加速到来。

扫描二维码,获取更多精彩文章